Dinsdag vertelde ik u al dat de goudprijs deze week waarschijnlijk onder druk zal staan omdat er voorlopig geen nieuw stimuleringspakket komt.

De uitslag van de presidentsverkiezing en/of het besef bij beleggers dat ze een veilige haven nodig hebben, zal de volgende fase van forse stijging inluiden.

Mocht u trouwens nerveus worden van deze correctie, kijk dan even naar onderstaande lange termijn koersgrafiek.

We zien een volstrekt normale correctie binnen een stevig stijgende lange termijn trend.

Correcties tijdens een langjarige bull markt zijn ideaal om aan of bij te kopen!

Meest winstgevende bedrijven ter wereld

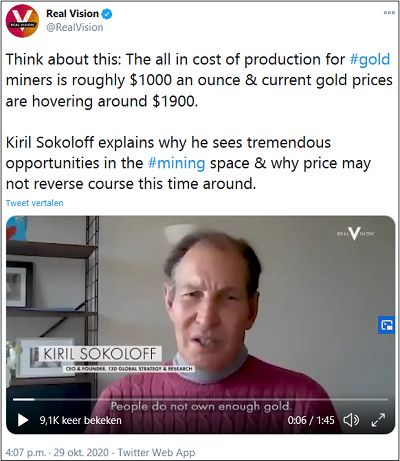

Opvallender dan de correctie van de goudprijs was echter dat beleggers woensdag in een paniekerige Pavlov-reactie ook massaal goudaandelen verkochten.

Al die verkopende beleggers beseffen echter niet dat goudproducenten op dit moment zowat de financieel sterkste én meest winstgevende bedrijven ter wereld zijn.

Deze week legde superbelegger Kiril Sokoloff dat al haarfijn uit in een Real Vision interview. Zie onderstaande tweet.

De gemiddelde goudproducent verdient nu bijna $900 per geproduceerde ounce goud!

200% winststijging. 75% dividendverhoging.

Deze week zagen we al wat kwartaalcijfers van goudproducenten. Winststijgingen tot bijna 200%. En 60% tot 75% dividendverhogingen.

Komende maand zullen er meer, waarschijnlijk nóg betere kwartaalcijfers volgen.

Waarna ook bij vermogensbeheerders het besef zal doordringen dat goudaandelen nu enorme winst- én dividendmachines zijn!

Bedenk nu even hoe hard die winsten en dividenden verder stijgen als de goudprijs komend jaar naar de in dit artikel genoemde $2700 stijgt!

Gratis extra tips!

De afgelopen tijd stuurden we al diverse extra goud/zilvertips naar onze TopAandelen-abonnees.

Daar bovenop stuurden we ze eerder deze maand een nieuwe extra goudtip én een nieuwe extra zilvertip.

Als nieuwe TopAandelen-abonnee ontvangt u al deze extra tips helemaal gratis als extra service bij uw abonnement.

Bovendien ontvangt u het unieke “Penny Stock Rapport”, met daarin vier aandelen waarmee je de allerhardste klappers gaat maken.

Lange termijn koerspotentieel: Véél meer dan 1000%.

Gisteren stuurden we een splinternieuw “Super Rendement Rapport” naar onze TopAandelen-abonnees. We ontdekten deze maand onder meer een belachelijk goedkoop goudaandeel.

Van een bedrijf dat een fantastische goudmijn heeft ontwikkeld die sinds afgelopen kwartaal goud produceert.

Omdat de all-inn productiekosten nog geen $800 per ounce bedragen, maakt dit bedrijf op basis van de huidige goudprijs al zéér forse winst.

Productiekosten 20% lager dan gemiddeld!

Beleggers zitten te slapen

Beleggers zitten echter te slapen, want je koopt dit aandeel voor nog geen 6 keer de voor komend jaar verwachte winst!

Een spotgoedkoop aandeel dat aan de huidige goudprijs ongeveer $1100 per geproduceerde ounce goud verdient.

Zelfs zonder stijgende goudprijs is dit een razend interessant aandeel!

Explosieve winstgroei

Tegelijk heeft dit bedrijf echter diverse succesvolle exploratieprojecten in de nabije omgeving van haar nieuwe mijn.

Waardoor bewezen goudreserves en toekomstige jaarproductie naar verwachting fors verder zal stijgen.

De combinatie van stijgende productie en een stijgende goudprijs leidt tot explosieve winstgroei in de komende jaren.

Op basis van een (eigenlijk te) conservatieve berekening kwam wij uit op 960% koerspotentieel voor dit belachelijk goedkope aandeel.

Hieronder de eerste, zeer goed onderbouwde voorspelling voor wat de goudprijs in 2021 gaat doen.

Goud kan in 2021 gemakkelijk naar $2700 stijgen, aldus Jeff Opdyke.

Kans op snelle stijging na verkiezing

Daarbij acht Opdyke de kans groot dat beleggers na de verkiezingen van volgende week al massaal richting goud vluchten.

Zie onderstaande quote uit het artikel.

De korte termijn is onzeker, maar we moeten inderdaad rekening houden met een scenario waarin de goudprijs na volgende week snel stijgt.

Laatste kans?

Wat we wél zeker weten is dat zowel Trump als Biden voor 2021 maatregelen hebben beloofd die razend positief zijn voor goud.

Vandaar Opdyke’s verwachting dat goud komend jaar naar $2700 kan stijgen.

Als goud deze week nog wat onder druk blijft omdat er nu nog geen nieuw stimuleringspakket komt, dan kan dat wel eens een ideale, maar vooral ook allerlaatste kans zijn.

Om goud- en zilver(aandelen) nog tegen de huidige koersen te kunnen aankopen.

Want áls de vlam vanaf volgende week in de pan slaat…

Gratis extra tips!

De afgelopen tijd stuurden we al diverse extra goud/zilvertips naar onze TopAandelen-abonnees.

Daar bovenop stuurden we ze vorige week een nieuwe extra goudtip én een nieuwe extra zilvertip.

Als nieuwe TopAandelen-abonnee ontvangt u al deze extra tips helemaal gratis als extra service bij uw abonnement.

Bovendien ontvangt u het unieke “Penny Stock Rapport”, met daarin vier aandelen waarmee je de allerhardste klappers gaat maken.

Lange termijn koerspotentieel: Véél meer dan 1000%.

Gisteren vertelde ik u over het kleine goudaandeel dat we voor ons unieke “Penny Stock Report” ontdekten.

Maakte vorige week bekend dat haar goudproductie afgelopen kwartaal fors is gestegen.

Terwijl de goudprijs ook fors hoger is dan een jaar geleden.

60% hogere omzet

Een snelle berekening leerde me dat de 15% hogere goudproductie in combinatie met een fors hogere goudprijs heeft geleid tot een ongeveer 60% hogere omzet.

Omdat de kosten véél minder hard stijgen, betekent dit dat de winst met fors meer dan 100% moet zijn gestegen!

Hoeveel bedrijven in andere sectoren kunnen zulke fantastische resultaten voorleggen?

Ook komende jaren fors stijgende productie Bovenop de nu al fors stijgende productie komt dan nog de uitbreiding van een bestaande mijn.

En dáár bovenop komt de nieuwe goudmijn die 14 jaar lang in totaal 7 miljoen ounces goud zal opleveren.

Dat betekent dat dit bedrijf vele jaren van forse omzet- en winststijgingen tegemoet gaat.

Als aandeelhouder ga je daar enorm hard van profiteren!

Enorme klapper

Net als de drie andere aandeeltjes uit ons Penny Stock Report, heeft dit aandeel alles in zich om een enorme klapper te worden.

Om dus met duizenden procenten in koers te stijgen.

Het is niet voor niets dat vijf van ’s werelds beste goudbeleggers 36% van de aandelen bezitten, terwijl directieleden óók 17% van de aandelen bezitten!

Voor ons unieke “Penny Stock Report” ontdekten we onder meer een klein goudaandeeltje van een bedrijf dat al twee mijnen in productie heeft.

Maakte vorige week bekend dat haar goudproductie afgelopen kwartaal fors is gestegen.

Combineer die fors hogere productie met de veel hogere goudprijs en je weet dat de kwartaalwinst zéér fors moet zijn gestegen.

Daarnaast werden nieuwe belangrijke goudaders ontdekt waardoor een bestaande mijn fors kan worden uitgebreid.

Alléén maar goed nieuws!

Belangrijke vergunning

Bovenop die fantastische resultaten ontving het bedrijf deze zomer een belangrijke vergunning voor het bouwen van een derde mijn.

Die 14 jaar lang in totaal 7 miljoen ounces goud zal opleveren.

Grappig hierbij is dat de haalbaarheidsstudie van deze mijn is gebaseerd op een goudprijs van $1250 per ounce.

Die mijn zal op basis van de huidige goudprijs dus 50% meer omzet opleveren, terwijl de productiekosten gelijk blijven!

Enorme klapper

Net als de drie andere aandeeltjes uit ons Penny Stock Report, heeft dit aandeel alles in zich om een enorme klapper te worden.

Om dus met duizenden procenten in koers te stijgen.

Het is niet voor niets dat vijf van ’s werelds beste goudbeleggers 36% van de aandelen bezitten, terwijl directieleden óók 17% van de aandelen bezitten!

Dat ben ik inderdaad. De macro-economische bull case voor Bitcoin is dezelfde als voor goud en zilver.

Eerder dit jaar vertelde ik u al dat ik ook Bitcoins bezit. Maar ik heb daarin wel een pak minder geld zitten dan in goud en zilver(aandelen).

De reden is dat ik Bitcoin/Crypto een stuk minder goed begrijp. En als ik mij erin probeer te verdiepen dan word ik duizelig van alle techneutentaal.

Voordelen. Nadelen.

Daarnaast is een mogelijk nadeel is dat overheden haar burgers in de toekomst zouden kunnen verbieden om Bitcoins te bezitten.

In dat geval kan de koers fors onderuit als het gros van de beleggers besluit om Bitcoin dan voor de zekerheid toch maar te mijden.

Ik zie Bitcoin dan ook als een langlopende call optie zonder afloopdatum.

Je kunt in principe zowat al je geld kwijtraken, maar het winstpotentieel is vele malen hoger dan 100%.

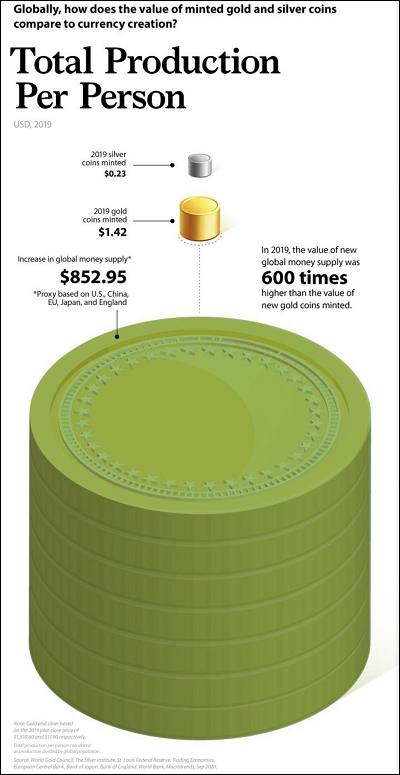

21 miljoen

Het voordeel van Bitcoin tegenover goud/zilver is dat er nooit meer dan 21 miljoen Bitcoins in omloop zullen zijn.

Terwijl er uiteraard wel ieder jaar goud en zilver wordt geproduceerd.

Kijk je echter naar het plaatje hieronder, dan zie je hoe traag de hoeveelheid goud en zilver in omloop stijgt in vergelijking met de hoeveelheid papiergeld.

In 2019 werd maar liefst 600 keer zoveel papiergeld geprint dan er goud werd geproduceerd.

En dat is dan het normale jaar 2019.

Ongeëvenaarde hype Bedenk je hoeveel dollars, euro’s, yens en ponden centrale banken dit jaar aan het printen zijn, dan word je gewoon duizelig.

Uiteraard is het goed mogelijk dat Bitcoin de komende jaren nóg sneller in prijs stijgt dan goud en zilver.

Maar dit is wel de zoveelste belangrijke indicatie dat goud en zilver de komende jaren ongelofelijk hard zullen stijgen tegenover de dollar, euro, yen etc.

We gaan richting een ongeëvenaarde hype in goud- en zilveraandelen.

Gratis extra tips!

De afgelopen tijd stuurden we al diverse extra goud/zilvertips naar onze TopAandelen-abonnees.

Daar bovenop stuurden we ze vorige week een nieuwe extra goudtip én een nieuwe extra zilvertip.

Als nieuwe TopAandelen-abonnee ontvangt u al deze extra tips helemaal gratis als extra service bij uw abonnement.

Bovendien ontvangt u het unieke “Penny Stock Rapport”, met daarin vier aandelen waarmee je de allerhardste klappers gaat maken.

Lange termijn koerspotentieel: Véél meer dan 1000%.

Van de ontwikkeling die ik in dit artikel beschrijf, profiteer je het allerhardst door in kleine veelbelovende goudaandelen te beleggen.

Voor ons unieke “Penny Stock Report” selecteerden we vier zéér veelbelovende aandeeltjes.

Eén van die aandelen is van een fantastisch bedrijf dat al vanaf de start ongelofelijk slim bezig is.

Toen interesse in goudmijnen tot vorig jaar nog zeer laag was, kocht dit bedrijf maar liefst 15 goudprojecten op.

Voor een habbekrats.

Ruim 11 miljoen

Vervolgens zijn ze aan de slag gegaan, en inmiddels hebben ze al ruim 11 miljoen ounces aan goud ontdekt.

In plaats van goudmijnen te ontwikkelen, gaan ze gewoon door met exploratie, waardoor de hoeveelheid ontdekt goud ieder jaar fors stijgt.

En daarmee uiteraard de waarde van het bedrijf.

Nu hebben ze een apart royaltybedrijf opgezet, dat recht heeft op een percentage van de opbrengst van iedere toekomstige goudmijn.

Unieke combinatie

Zodra ze dus een goudproject voor een pak geld verkopen aan een goudproducent, ontvangen ze daarnaast vele jaren lang een vast percentage van de opbrengst zodra de mijn in productie gaat.

Waardoor je als aandeelhouder dubbel profiteert!

De combinatie van continu nieuw goud ontdekken én een groeiende inkomstenstroom uit royalty’s is uniek.

Net als de drie andere aandeeltjes uit ons Penny Stock Report, heeft dit aandeel alles in zich om met duizenden procenten in koers te stijgen.

Begin deze maand vertelde ik u al dat de ECB bezig is met een digitale euro. En ik vertelde u over de enorme gevolgen die dit gaat hebben.

Het is echter niet alleen de ECB. Ook de Fed, BoE, PBOC en het IMF zijn ermee bezig.

De afgelopen week zag ik dat de alarmbellen bij diverse grote namen in beleggersland zijn gaan rinkelen.

Raoul Pal schreef dit weekend een lange Twitter-draad over dit onderwerp, waarvan ik u de belangrijkste even wil meegeven.

Belangrijkste ontwikkeling sinds 1944

Hij ziet dit als de belangrijkste verandering van het financiële systeem sinds 1944 en schreef een lange Twitter-draad. Zie onderstaande tweet.

Centrale banken als de ECB presenteren een digitale munt als een nieuwe, gemakkelijke en betrouwbare vorm van betalen.

Maar er is véél meer aan de hand.

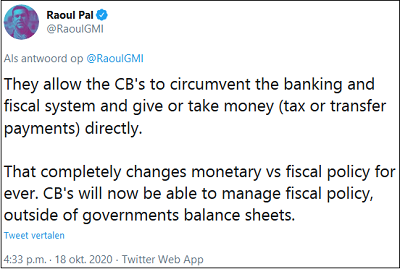

Banken en politici buitenspel

Een digitale euro stelt de ECB in staat om banken en politici (deels) buitenspel te zetten. Zie onderstaande tweet.

Burgers zullen een directe rekening krijgen bij de ECB, waardoor de gewone bank feitelijk buitenspel staat.

Ook kan de ECB direct geld in de economie pompen, zonder dat dit impact heeft op overheidsbegroting en staatsschuld.

Dit door geprint geld direct op de rekeningen van burgers te storten.

Ongelimiteerd helikoptergeld.

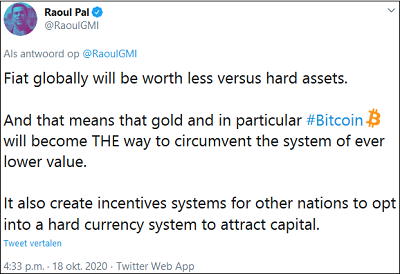

Hype zal ongeëvenaard zijn

Het ongelimiteerd in de economie pompen van (digitale) euro’s, is dan ook zéér positief voor goud, zilver en Bitcoin.

Vrijdag vertelde ik u al hoe de goudprijs zal ontploffen als pensioenfondsen, levensverzekeraars en beleggingsfondsen slechts 10% van hun gegarandeerd verlies opleverende obligaties vervangen voor goud.

Daarna zal de goudprijs nóg harder ontploffen zodra spaarders beginnen te beseffen dat hun spaargeld in snel tempo aan koopkracht verliest.

De hype in goud- en zilveraandelen zal ongeëvenaard zijn.

Gratis extra tips!

De afgelopen tijd stuurden we al diverse extra goud/zilvertips naar onze TopAandelen-abonnees.

Daar bovenop stuurden we ze vorige week een nieuwe extra goudtip én een nieuwe extra zilvertip.

Als nieuwe TopAandelen-abonnee ontvangt u al deze extra tips helemaal gratis als extra service bij uw abonnement.

Bovendien ontvangt u het unieke “Penny Stock Rapport”, met daarin vier aandelen waarmee je de allerhardste klappers gaat maken.

Lange termijn koerspotentieel: Véél meer dan 1000%.