Afgelopen week vertelde ik u al uitgebreid over het fantastische aandeel, waarmee we ongekend hard gaan profiteren van het snel stijgende tekort aan nikkel.

Met onze TopAandelen service zullen we de komende jaren extra aandacht hebben voor de wereldwijde transitie naar elektrisch rijden.

De reden is simpel.

Dit is een megatrend die de komende jaren gigantische koerswinsten zal opleveren.

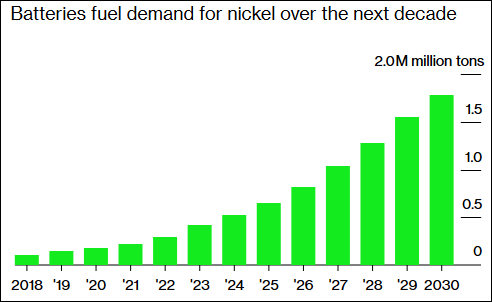

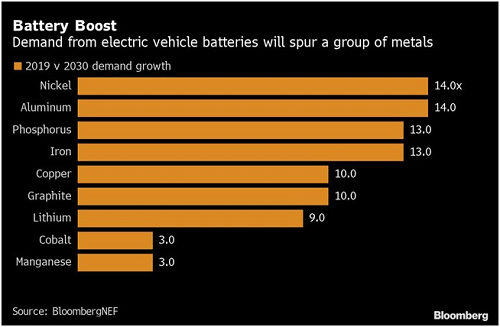

Vraag stijgt enorm hard…

Het plaatje hieronder laat goed zien hoe hard de vraag naar diverse metalen de komende jaren zal stijgen als gevolg van deze megatrend.

De afgelopen jaren is elektrisch rijden enorm gepromoot door beleidsmakers. Waardoor iedere autofabrikant nu vele miljarden investeert in elektrische auto’s.

…maar er is niet genoeg aanbod

Maar tegelijk is er nauwelijks geïnvesteerd in exploratie naar en het uit de grond halen van alle voor elektrische auto’s zo onmisbare metalen.

Dat terwijl het 7 tot zelfs 10 jaar duurt voordat een nieuwe mijn is gebouwd en bijvoorbeeld nikkel kan produceren.

Daarom zal er de komende jaren onmogelijk genoeg nikkel, kobalt etc. kunnen worden geproduceerd om aan de snel stijgende vraag te voldoen.

Enorme kans

Met als gevolg enorme tekorten, die leiden tot zéér forse prijsstijgingen.

Dit geeft ons beleggers een kans die we naar onze bescheiden mening niet mogen laten lopen.

Want precies dit leidt tot de 650% tot 5800% koerswinsten die beleggers in het verleden al haalden met nieuwe nikkelmijnen.

Als TopAandelen-abonnee zit u op de voorste rij om van deze megatrend te profiteren. Naast uiteraard de jarenlange bull markten in goud, zilver en uranium.

Helemaal gratis!

De afgelopen tijd stuurden we al diverse extra goud/zilvertips naar onze TopAandelen-abonnees.

Daar bovenop stuurden we ze eerder deze maand twee nieuwe extra goudtips én een nieuwe extra zilvertip.

Als nieuwe TopAandelen-abonnee ontvangt u al deze extra tips helemaal gratis als extra service bij uw abonnement.

En daar bovenop ontvangt u het unieke “Penny Stock Rapport”, met daarin vier aandelen waarmee je de allerhardste klappers gaat maken.

Lange termijn koerspotentieel: Véél meer dan 1000%.

Profiteer maximaal van deze enorme bull markt!

Klik hier om snel TopAandelen-abonnee te worden.