Oké, ik heb u vorige week al uitgebreid lastig gevallen met mijn artikelen over de megatrends die de komende jaren een ongelofelijk groot tekort aan koper zullen veroorzaken.

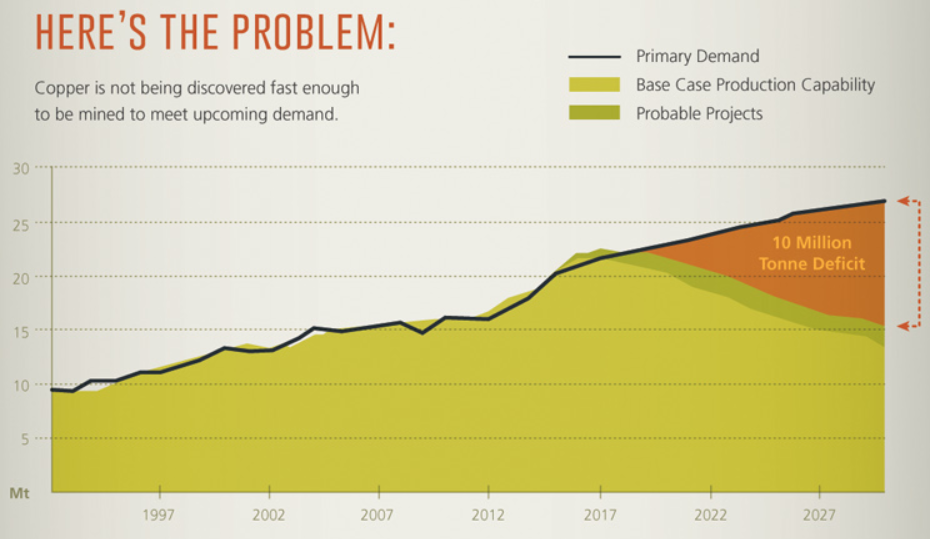

Volgens de huidige verwachtingen zal de wereld in 2027 ongeveer 15 miljoen pond koper produceren, terwijl er 25 miljoen pond nodig is.

Dat is een ongelofelijk groot tekort. Absurd groot.

Deze gedachte wil ik nog even met u delen

Dit weekend bekroop mij onderstaande gedachte die ik toch graag met u wil delen.

Stel dat er midden in Nederland of in Vlaanderen een enorme hoeveelheid koper in de grond zou worden ontdekt.

En dat vervolgens een koperproducent bekend zou maken dat hij daar graag een grote kopermijn wil bouwen.

Wat zou volgens u de reactie van politici en van de bevolking zijn?

Niemand wil een kopermijn in zijn omgeving

Ik ben er 100% van overtuigd dat iédereen moord en brand zou schreeuwen. Linkse politici die de grootste mond hebben over groene energie, zouden het hardste tekeer gaan.

Maar ook niet-linkse of zelfs rechtse politici zouden radicaal tegen zijn.

Want een kopermijn heeft nogal wat impact op de omgeving. Verwoest het landschap, is vervuilend, vraagt enorm veel energie, etc.

Niemand wil een kopermijn in zijn omgeving. Niet in Nederland, niet in Vlaanderen, maar ook niet in heel veel andere westerse landen.

Het komt niet uit de lucht vallen

Politici willen graag het hele land vol zetten met zonnepanelen en windmolens, willen het liefste dat iedereen vanaf morgen elektrisch gaat rijden, maar denken vooral niet na over de consequenties daarvan.

Ze denken er niet bij na dat daarvoor héél veel meer koper moet worden geproduceerd. Ze denken dat het allemaal uit de lucht komt vallen.

Als u alleen al mijn artikel van vrijdag hebt gelezen, dan weet u hoe enorm veel geld, tijd en werk nodig is om een kopermijn in productie te brengen.

Dit gaat een gigantisch probleem opleveren

Hebt u mijn artikel van vrijdag inderdaad gelezen, dan weet u al genoeg. Als u het met de wat meer politieke analyse in dit artikel eens bent, dan geeft dat een extra bevestiging.

De wereld gaat richting een enorm tekort aan koper. En dat gaat een gigantisch probleem opleveren voor de wereldwijde transitie naar elektrisch rijden en naar groene energie.

Logisch gevolg is dat de prijs van koper enorm hard zal stijgen. Nog vele jaren lang.

Drie aandelen waarmee je optimaal profiteert

Voor ons nieuwe rapport getiteld “De toekomst is elektrisch!” selecteerden we drie aandelen waarmee je optimaal van deze megatrend gaat profiteren.

Wij berekenden voor de wat kortere termijn minimaal 200% koerspotentieel. Voor de langere termijn zal het véél hoger zijn.

Onze insteek is uiteraard de langere termijn. Vooral als je het plaatje hierboven in ogenschouw neemt!

Alleen vandaag nog los te bestellen

Als TopAandelen-abonnee ontvangt u dit rapport helemaal gratis, als extra bonus.

Op verzoek van veel lezers geven we u de mogelijkheid om dit unieke rapport ook los te bestellen. Vandaag is het nog los te bestellen!

Zo kunt u ook als u geen TopAandelen-abonnee bent profiteren van deze jarenlang aanhoudende megatrend.

Profiteer van DE megatrend van de komende jaren!

Klik hier om dit unieke rapport snel te bestellen.

Deel dit artikel per mail of via uw sociale media: