Gisteren liet ik u al onderstaande tweet zien, waarin Bank of America aangeeft dat uranium komend jaar verder in prijs zal stijgen…

…én dat er tot minstens 2035 een structureel tekort aan uranium zal zijn.

Uiteraard vertelt BofA ons niets nieuws, maar we weten dat als zo’n grote Wall Street bank positief is, ze uranium als belegging aan hun klanten gaan adviseren.

Ook opvallend is dat BofA bij haar analyse alleen lijkt te kijken naar grote kerncentrales.

Dit terwijl we alle reden hebben om te verwachten dat kleine kernreactoren een enorme extra vraag naar uranium gaan veroorzaken.

Duits wanbeleid

Kijken we naar Europa, dan geeft Duitsland het voorbeeld. Van hoe het niet moet.

Duitsland geeft landen wereldwijd een zéér belangrijke reden om juist méér in kernenergie te investeren.

Duitsland heeft door jarenlang wanbeleid hoge CO2-uitstoot en een hoge energierekening.

Terwijl industriële bedrijven van minister Habeck te horen krijgen dat ze komende winter misschien hun productie moeten afschalen.

Gevolg van dit wanbeleid is dat de Groenen in de Duitse peilingen omlaag denderen.

Finland geeft goede voorbeeld

Tegelijk laat Finland aan de hele wereld zien hoe het wél moet.

Finland opende recent een grote nieuwe kerncentrale en heeft nu een zéér lage CO2-uitstoot, hoge energiezekerheid én de laagste elektriciteitsprijzen van Europa.

Nu al een onhoudbaar tekort Zoals ik u vorige week al vertelde, zien we ook steeds meer berichten dat er nu al een onhoudbaar tekort aan uranium is.

Dat de uraniummarkt dus nu al op ontploffen staat.

Koersen van uraniumaandelen zijn al fors aan het stijgen, maar kunnen de komende maanden écht door het dak gaan.

En omdat de wereld de komende 10 jaar onmogelijk voldoende uranium kan produceren, is het koerspotentieel op langere termijn onvoorstelbaar hoog.

Twee nieuwe extra uraniumtips

Deze maand stuurden we onze TopAandelen-abonnees al diverse extra uraniumtips toe.

Daar bovenop stuurden we ze vrijdag twee nieuwe extra uraniumtips!

Als nieuwe abonnee ontvangt u al deze extra tips helemaal gratis bij het ingaan van uw abonnement.

Iedere maandagochtend sturen we u een nieuwsbrief met daarin vijf interessante berichten die we de week voordien op Twitter zijn tegengekomen.

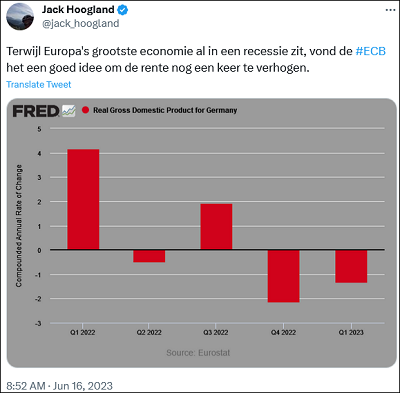

1. Extra diepe recessie

Eerder deze maand werd duidelijk dat Duitsland officieel in een recessie is beland, en daarmee ook de eurozone als geheel.

Ondanks die recessie, en wetende dat vorige renteverhogingen nog ruim een jaar nodig hebben om hun volledige impact te doen voelen…

…verhoogde de ECB vorige week de rente.

Sterker nog, Lagarde gaf aan dat ze de rente de komende maanden nóg verder zal verhogen.

De ECB reageerde eerst een jaar te laat op stijgende inflatie. En duwt nu de eurozone in een extra diepe recessie.

Om vervolgens ergens in het najaar de rente in paniek weer fors te verlagen en nóg meer geld printen dan ze tot vorig jaar deed.

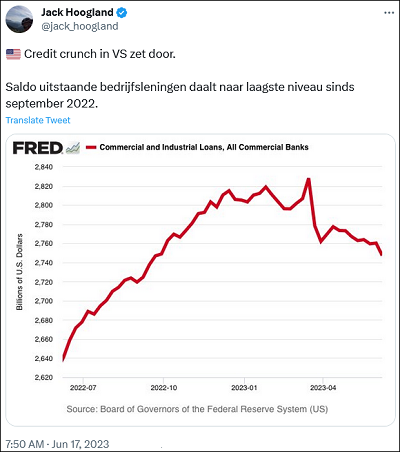

2. Fed clowns

Afgelopen vrijdag waarschuwde de Federal Reserve voor de negatieve gevolgen van dalende kredietverlening in de VS.

Boven op het feit dat geld lenen nu een stuk duurder is, zijn banken strenger geworden bij het verstrekken van leningen, mede als gevolg van de bankencrisis.

Het trieste is dat de Fed waarschuwt voor een ontwikkeling die zij zélf heeft veroorzaakt, maar doet alsof dit probleem uit de hemel is komen vallen.

En op dezelfde dag geven twee Fed officials aan dat de rente wat hen betreft verder omhoog moet om inflatie te bestrijden.

Waarmee ze het probleem van dalende kredietverlening alleen maar groter zouden maken.

Dit terwijl inflatie (excl. de zwaar achterlopende huisvestingskosten) al is gedaald naar 2,1%.

Het is onbegrijpelijk dat iémand de Fed nog serieus neemt. Het zijn een stel clowns.

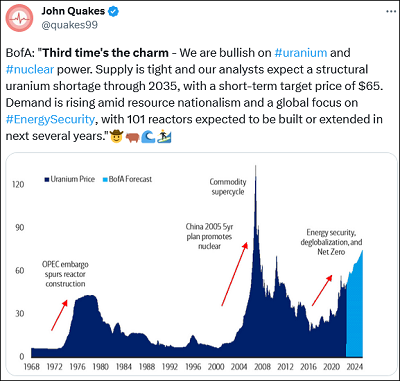

3. Bank of America positief over uranium

Vorige week berichtte Bank of America dat ze zeer positief is over uranium.

De analisten van BofA concluderen dat het aanbod van uranium beperkt is, terwijl de vraag aan het stijgen is.

Uiteraard als gevolg van de wereldwijde focus op het verlagen van CO2-uitstoot, gecombineerd met energieonafhankelijkheid en energiezekerheid.

De analisten van BofA verwachten een structureel tekort aan uranium dat tot minstens 2035 zal aanhouden.

Dat is uiteraard al genoeg voor een enorme, langjarige bull markt in uraniumaandelen.

Als laatste nog even dit…

Onderstaand geldt net zo goed voor de ECB.

Superhoog koerspotentieel én 23% dividend!!

Door de oorlog én door de sluiting van diverse raffinaderijen moeten olietankers veel groter afstanden varen om hun olie op de plaats van bestemming te krijgen.

En doordat er sinds 2016 nauwelijks in nieuwe olietankers is geïnvesteerd, is er een enorm tekort aan olietankers ontstaan.

Want een olietanker laten bouwen is een lange termijn investering die door de klimaattransitie niet langer interessant is.

Door dit tekort zijn verhuurprijzen voor bestaande olietankers enorm hard gestegen.

Naast het unieke goudroyalty-aandeel waarover ik u dinsdag nog vertelde, ontdekten we deze maand een óngelofelijk goedkoop aandeel van een bedrijf dat olietankers verhuurt.

Bedrijf heeft 80 tankers die ze aan oliemaatschappijen verhuurt, en profiteert enorm hard van de hoge verhuurprijzen.

Winst is afgelopen jaar zéér fors gestegen, en zal de komende jaren doorstijgen.

Het bedrijf verdient geld als water, en keert een groot deel van haar winst uit als dividend.

Waardoor het huidige dividendrendement maar liefst 23% bedraagt.

Daarbij koop je dit aandeel voor slechts 3,3 keer de voor dit jaar verwachte winst.

Waardoor het binnen een jaar met bijna 450% in koers moet stijgen om het aandeel als gemiddeld gewaardeerd te kunnen bestempelen.

Gisteren kwam een Princeton wetenschapper helemaal vanuit de VS naar Den Haag om onze politici te vertellen wat ieder logisch denkend mens al lang weet.

Biomassa is slecht voor het klimaat.

In onderstaand citaat bevestigt energieprofessor Smeulders van TU Eindhoven dit nog even fijntjes…

…én geeft hij aan dat je biomassa beter kunt vervangen door meer kernenergie.

Twee belangrijke trends

De trend die we hier zien is dat biomassa steeds meer kritiek krijgt, terwijl kernenergie juist steeds meer wordt geprezen.

Biomassa gaat de komende jaren verdwijnen. En gaat (grotendeels) worden vervangen door kernenergie.

Een tweede trend is dat politici langzaamaan steeds praktischer beginnen na te denken over de energietransitie.

Kernenergie in Gelderland

Deze week werd bijvoorbeeld in Gelderland een nieuw coalitieakkoord gepresenteerd, waarin kernenergie een belangrijk onderdeel is.

Deze trends zien we uiteraard niet alleen in Nederland. Uit alle hoeken van de wereld zien we soortgelijke berichten.

De rol van kernenergie wordt de komende jaren véél groter dan tot kort geleden nog werd gedacht.

Waardoor de vraag naar uranium ook veel harder stijgt.

Onhoudbare situatie Zoals ik u dinsdag al vertelde, zien we ook steeds meer berichten dat er nu al een onhoudbaar tekort aan uranium is.

Dat de uraniummarkt dus nu al op ontploffen staat.

Koersen van uraniumaandelen zijn al fors aan het stijgen, maar kunnen de komende maanden écht door het dak gaan.

En omdat de wereld de komende 10 jaar onmogelijk voldoende uranium kan produceren, is het koerspotentieel op langere termijn onvoorstelbaar hoog.

Vandaag nieuwe extra uraniumtip!

Vorige week stuurden we onze TopAandelen-abonnees al diverse extra uraniumtips toe.

En gisteren stuurden we ze twee nieuwe kopertips toe.

Daar bovenop sturen we ze vandaag een twee nieuwe extra uraniumtips!

Als nieuwe abonnee ontvangt u al deze extra tips helemaal gratis bij het ingaan van uw abonnement.

Door de oorlog én door de sluiting van diverse raffinaderijen moeten olietankers veel groter afstanden varen om hun olie op de plaats van bestemming te krijgen.

En doordat er sinds 2016 nauwelijks in nieuwe olietankers is geïnvesteerd, is er een enorm tekort aan olietankers ontstaan.

Want een olietanker laten bouwen is een lange termijn investering die door de klimaattransitie niet langer interessant is.

Verhuurprijzen enorm hard gestegen

Door dit tekort zijn verhuurprijzen voor bestaande olietankers enorm hard gestegen.

Naast het unieke goudroyalty-aandeel waarover ik u dinsdag nog vertelde, ontdekten we deze maand een óngelofelijk goedkoop aandeel van een bedrijf dat olietankers verhuurt.

Bedrijf heeft 80 tankers die ze aan oliemaatschappijen verhuurt, en profiteert enorm hard van de hoge verhuurprijzen.

Winst is afgelopen jaar zéér fors gestegen, en zal de komende jaren doorstijgen.

Geld als water

Het bedrijf verdient geld als water, en keert een groot deel van haar winst uit als dividend.

Waardoor het huidige dividendrendement maar liefst 23% bedraagt.

Daarbij koop je dit aandeel voor slechts 3,3 keer de voor dit jaar verwachte winst.

Waardoor het binnen een jaar met bijna 450% in koers moet stijgen om het aandeel als gemiddeld gewaardeerd te kunnen bestempelen.

Door de oorlog én sluiting van diverse raffinaderijen moeten olietankers veel groter afstanden varen om hun olie op de plaats van bestemming te krijgen.

En doordat er sinds 2016 nauwelijks in nieuwe olietankers is geïnvesteerd, is er een enorm tekort aan olietankers ontstaan.

Want een olietanker laten bouwen is een lange termijn investering die door de klimaattransitie niet langer interessant is.

Verhuurprijzen enorm hard gestegen

Door dit tekort zijn verhuurprijzen voor bestaande olietankers enorm hard gestegen.

Naast het unieke goudroyalty-aandeel waarover ik u dinsdag nog vertelde, ontdekten we een óngelofelijk goedkoop aandeel van een bedrijf dat olietankers verhuurt.

Bedrijf heeft 80 tankers die ze aan oliemaatschappijen verhuurt, en profiteert enorm hard van de hoge verhuurprijzen.

Winst is afgelopen jaar zéér fors gestegen, en zal de komende jaren doorstijgen.

23% dividend

Het bedrijf verdient geld als water, en keert een groot deel van haar winst uit als dividend.

Waardoor het huidige dividendrendement maar liefst 23% bedraagt.

Daarbij koop je dit aandeel voor slechts 3,3 keer de voor dit jaar verwachte winst.

Waardoor het binnen een jaar met bijna 450% in koers moet stijgen om het aandeel als gemiddeld gewaardeerd te kunnen bestempelen.

Vorige week kwam Citigroup met een uitgebreide analyse, waarin ze haar verwachting uitsprak dat koper de komende twee jaar met 100% in prijs zal stijgen.

Citigroup ziet tegelijk dat koper in snel groeiende mate door beleggers wordt beschouwd als de manier om van de energietransitie te profiteren.

Ideaal scenario Het meest ideale scenario voor koper (en andere grondstoffen) is uiteraard als alle grote centrale banken hun economie stimuleren.

Terwijl we daar in de VS en Europa nog hooguit een paar maanden op moeten wachten, is China er deze maand al aan begonnen.

En uiteraard blijft de extra vraag naar koper als gevolg van de energietransitie gewoon doorstijgen.

Waardoor het voor koper meest ideale scenario er nu snel aankomt.

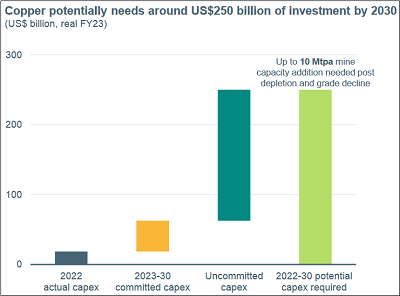

Enorm gebrek aan investeringen Kijken we naar de wat langere termijn, dan zien we dat maar liefst $250 miljard aan investeringen in nieuwe kopermijnen nodig is om aan de snel stijgende vraag te kunnen voldoen.

De daadwerkelijke en geplande investeringen samen bedragen echter slechts $60 miljard.

We zien dus een gigantisch tekort aan koper ontstaan, terwijl beleggers de komende twee jaar massaal hun geld in koperaandelen gaan steken.

Na 2025 zal het nóg harder gaan Citgroup verwacht dat koper in twee jaar tijd met maar liefst 100% in prijs zal stijgen.

Dat is al een enorme stijging. Maar het is slechts het begin.

Na 2025 begint het tekort aan koper pas écht hard op te lopen, waardoor de koperprijs zéér fors zal doorstijgen.

En koperaandelen zullen minstens drie keer zo hard stijgen.

Vandaag twee nieuwe extra kopertips Deze én vorige week stuurden we onze TopAandelen-abonnees al diverse extra uraniumtips toe.

Daar bovenop sturen we ze vandaag een twee nieuwe extra kopertips!

Als nieuwe abonnee ontvangt u al deze extra tips helemaal gratis bij het ingaan van uw abonnement.

In het kader van onze TopAandelen service stuurden we onze abonnees vandaag het bericht dat we een verkoopsignaal afgeven voor:

Sterling Construction (STRL)

Dit aandeel hebben we op 29 november 2018 geselecteerd. Het noteerde toeneen koers van $13,27. Gisteren zagen we een slotkoers van $53,15.

STRL is wat ons betreft nog steeds een fantastisch bedrijf en het aandeel is nog steeds niet als duur te bestempelen.

Op de koersgrafiek hieronder zien we echter dat STRL de afgelopen maanden fors in koers is gestegen, waardoor de koersgrafiek ons een Demark Combo verkoopsignaal geeft.

Een indicatie dat de kans op een koersdaling in de komende maanden relatief groot is.

Daarnaast zien we dat voor 2023 een slechts 1% hogere winst wordt verwacht bij een 10% omzetstijging. Een teken dat de winstmarge onder druk staat.

Wij kiezen er daarom voor om deze 301% koerswinst vandaag veilig te stellen.

Zodat we het vrijgekomen geld kunnen beleggen in één tot zelfs drie aandelen die vanaf hun huidige koers een fors hoger koerspotentieel hebben.

Bekijkt u hier het volledige rapport dat wij op 29 november 2018 naar onze abonnees stuurden.

Dinsdag vertelde ik u al over het unieke goudroyalty-aandeel dat we voor ons nieuwe “Super Rendement Rapport” ontdekten.

Van een superwinstgevend, dividend uitkerend bedrijf dat royalty’s ontvangt over 29 goud en zilver producerende mijnen.

Heeft daarnaast investeringen in maar liefst 200 goud- en zilverprojecten die in de exploratie- of ontwikkelingsfase zitten.

Lage kosten, hoge winsten

Wat u misschien niet weet, is dat zo’n royaltybedrijf bestaat uit een klein team van experts die investeringen zoeken en deals maken, en wat administratieve krachten.

Ofwel, superlage vaste kosten.

Daarnaast weten ze nu al zeker dat ze voor vele jaren een percentage van de opbrengst over die 29 mijnen ontvangen.

En dat ieder van de 200 mijnen die de komende jaren in productie gaan, een nieuwe jarenlange stroom inkomsten zal opleveren.

Zonder dat ze daarvoor nog iets hoeven doen!

Hoewel deze experts blijven zoeken naar goede deals, kunnen ze in principe iedere dag naar het strand of de golfbaan gaan. En helemaal niets meer doen.

Van 33.000 naar 140.000 ounces

De productie waarover dit bedrijf royalty’s ontvangt zal de komende jaren sowieso fors stijgen, terwijl ook de goudprijs fors zal stijgen.

Steeg al van 33.000 ounces in 2017 naar 85.000 in 2022, en zal de komende paar jaar doorstijgen naar 140.000 ounces.

Waardoor je als belegger profiteert van fors stijgende productie én een stijgende goudprijs.

Tel daar de 200 mijnen die de komende jaren nog in productie gaan bij, en je weet dat het koerspotentieel ongelofelijk hoog is.