Iedere maandagochtend sturen we u een nieuwsbrief met daarin vijf interessante berichten die we de week voordien op Twitter zijn tegengekomen.

1. Laatste kans

Na maanden van vrijwel onafgebroken stijging werd het de hoogste tijd dat goud-, zilver- en grondstofaandelen in koers corrigeerden.

Maar vrijdag ging het plotseling wel érg hard omlaag.

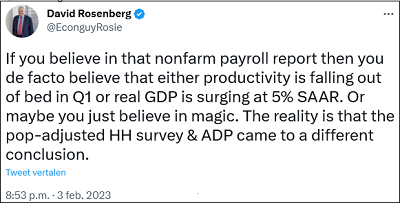

Het Amerikaanse BLS rapporteerde dat in januari maar liefst 571.000 nieuwe banen waren gecreëerd, wat direct leidde tot angst voor meer renteverhogingen.

De bekende econoom David Rosenberg maakt in onderstaande tweet dan ook gehakt van dat banencijfer, terwijl dit weekend ook Fox Business haar twijfels uitte.

Want dit op enquêtes met lage response gebaseerde en door grote seasonal adjustments beïnvloede banencijfer staat in schril contrast met…

…de door Challenger Gray gerapporteerde enorme stijging van het aantal aangekondigde ontslagen…

…terwijl volgens loonstrookjesverwerker ADP slechts 106.000 nieuwe banen zijn gecreëerd.

Als je dan weet dat Challenger Gray en ADP zich baseren op harde cijfers…

Deze correctie is wat ons betreft dan ook de laatste kans om goud-, zilver- en andere grondstofaandelen aan de huidige spotprijzen aan te kopen.

2. Shell

Vorige week maakte Shell (wiens aandeel wij in 2021 selecteerden) fantastische kwartaalcijfers bekend.

Shell’s recordwinst leidde tot de bekende verontwaardigde reacties in de media en tot de bekende riedels van politici.

Veel interessanter is echter CEO Sawan’s verwachting dat de vraag naar aardgas nog vele jaren lang zal blijven stijgen.

Omdat er door de oorlog geen Russisch gas meer via pijpleidingen wordt getransporteerd…

…leidt dit automatisch tot een fors stijgende vraag naar transport via LNG-tankers en verwerking via LNG-terminals.

En daar kan je als belegger enorm van profiteren.

Wij ontdekten deze maand een ongelofelijk goedkoop aandeel van een bedrijf dat enorm hard groeit omdat ze perfect op deze ontwikkeling inspeelt.

Lees hier het artikel over dit belachelijk goedkope aandeel!

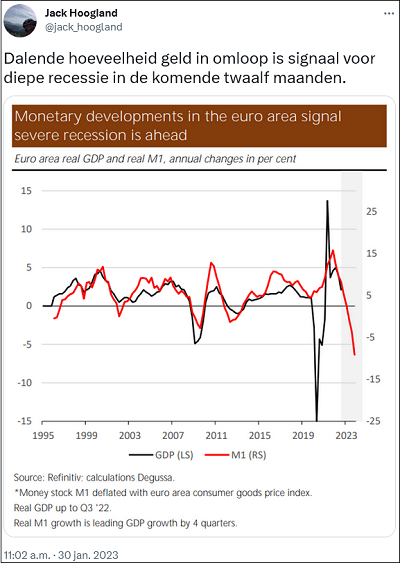

3. Als banken strenger worden…

Terwijl politici en centrale bankiers aangeven ‘optimistisch’ te zijn over de economische gevolgen van de fors gestegen rente…

…zijn banken een stuk minder optimistisch.

Banken in de eurozone hebben de eisen waaraan bedrijven moeten voldoen om een lening te krijgen het meest verstrengd sinds 2011.

Als banken vaker nee verkopen aan bedrijven die geld willen lenen…

…dan gaat de economie automatisch richting recessie.

Wat ons betreft is de ECB nu te veel bezig met inflatiebestrijding, waardoor ze straks weer extra hard moet stimuleren.

Een uitzichtloze spiraal die de waarde van de euro uitholt, en ervoor zorgt dat goud de komende jaren ongekend hard in prijs zal stijgen.

4. Grotere daling dan in 2008

Terwijl politici en centrale bankiers steeds meer uitgaan van een economisch zachte landing, hieronder nog een cijfer dat er niet om liegt.

In de eurozone is de vraag naar hypotheekleningen afgelopen kwartaal zelfs harder gedaald dan tijdens de kredietcrisis in 2008.

Als je vandaag minder hypotheekleningen verkoopt, dan bouw je morgen minder huizen.

En verkoop je overmorgen minder keukens, meubels en andere zaken die mensen nodig hebben als ze in een nieuw huis gaan wonen.

In 2008 voorspelden banken en economen een beperkte daling van de huizenprijzen.

Uiteindelijk bleven huizenprijzen in Nederland vijf jaar achter elkaar dalen.

Ook nu voorspellen banken en economen een beperkte daling…

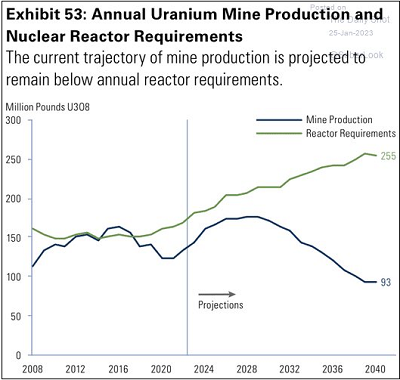

5. Polen gaat voor SMR’s

Vrijdag vertelde ik u al dat het aantal kerncentrales wereldwijd de komende jaren fors zal stijgen…

…maar dat wij nóg positiever zijn over de nieuwe kleine kerncentrales, ofwel SMR’s.

Vanochtend zag ik dat Polen in april 25 locaties gaat aanwijzen, waar 79 small modular reactors (SMR’s) gaan worden geplaatst.

79 stuks. Alleen al in Polen!

Het aantal orders voor nieuwe SMR’s is al snel aan het stijgen, en zal de komende jaren razendsnel verder stijgen.

En al die kleine kernreactors gaan uranium nodig hebben!

Uraniumaandelen zullen dit jaar én de komende jaren onvoorstelbaar hard in koers stijgen.

Vorige week stuurden we onze TopAandelen-abonnees maar liefst drie nieuwe extra uraniumtips!

Als nieuwe abonnee ontvangt u deze extra tips helemaal gratis bij het ingaan van uw abonnement.

Profiteer van de grootste bull markt aller tijden!

Klik hier om snel TopAandelen-abonnee te worden

Als laatste nog even dit

94% van de 1,4 miljard Chinezen woont rechts van de schuine lijn in onderstaand plaatje. Op minder dan de helft van het Chinese grondgebied.

Daarom is dit een superaandeel!

Donderdag vertelde ik u al over het fantastische goudaandeel met ongelofelijk koerspotentieel.

Toekomstige goudproducent met vier zéér veelbelovende projecten, leidend tot vier nieuwe goudmijnen in de komende jaren.

Ik vertelde u dat in 2025 de eerste mijn in productie zal gaan, die jaarlijks meer dan 250.000 ounces zal produceren.

Wat ik u donderdag niet vertelde is dat het tot nu toe ontdekte goud qua dichtheid tot de hoogste in de VS behoort.

Waardoor toekomstige productiekosten tot de laagste in de VS zullen behoren.

Door die hoge dichtheid zal dit bedrijf aan de huidige goudprijs al gemakkelijk $1000 winst maken per ounce geproduceerd goud.

Als je dat omrekent naar winst per aandeel, en ervan uitgaat dat het aandeel straks een gemiddelde k/w noteert, dan kom je al op een koerspotentieel van 570%.

Stijgt de goudprijs echter naar $3000, dan verdubbelt de winst, en daarmee het koerspotentieel al naar 1140%.

En dan hebben we het nog steeds alléén over de eerste van vier goudmijnen.

Neem je de andere drie goudmijnen erbij, dan loopt het koerspotentieel al snel in de duizenden procenten…

Dit superaandeel mag je niet laten lopen!

Bestel hier het nieuwe “Super Rendement Rapport”