1. Renteverlagingen op komst

2. Goud of Bitcoin?

3. China helpt een handje mee

4. Tekort naar zes miljoen ton

5. Kans op FOMO stijgt nu zienderogen

1. Renteverlagingen op komst

Vrijdag zette Fed-baas Powell voor het eerst dit jaar de deur open voor een renteverlaging.

Zijn staf had voorafgaand aan de laatste Fed-meeting al aangegeven dat inflatie volgens hen minder hard zou stijgen dan eerder gedacht.

En dat de arbeidsmarkt juist zwakker was dan eerder gedacht.

Toen verlaagde Powell de rente niet, waarna twee dagen later bleek dat de arbeidsmarkt nog zwakker was dan de Fed-staf had verwacht.

Dit zet de deur dan ook open voor niet één, maar een serie renteverlagingen.

Ideaal voor goud- en zilveraandelen die, zoals ik u vrijdag al liet zien, in een stevig stijgende trend zitten én nog steeds spotgoedkoop zijn.

Klik hier om mijn artikel van vrijdag nog even te lezen!

2. Goud of Bitcoin?

De tweet hieronder verwijst naar een nieuwe, donderdag opgenomen video.

Hierin laat ik zien waarom de spaarrekening structureel koopkrachtverlies oplevert en ik vertel u waarom goud een beter alternatief voor de spaarrekening is dan Bitcoin.

De reden daarvan is zeer belangrijk, maar tegelijk iets waar zeer weinig spaarders/beleggers over nadenken.

Klik op de afbeelding of op deze link om de video te bekijken!

Ook had ik donderdag een zeer boeiend gesprek met Tom Lassing, onder meer over AI-aandelen. Klik hier om dat gesprek te bekijken.

En meld u vooral aan als abonnee van ons nieuwe YouTube-kanaal!

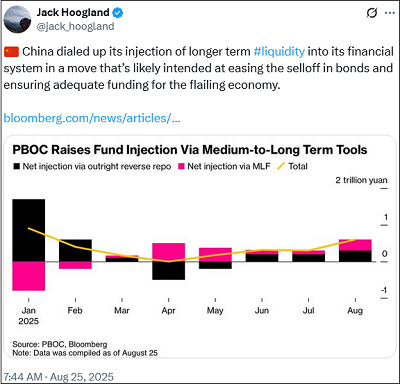

3. China helpt een handje mee

De boodschap die Powell ons vrijdag gaf is zeer positief, omdat renteverlagingen leiden tot een stijgende wereldwijde hoeveelheid papiergeld in omloop.

China deed daar nog een schepje bovenop.

In de tweet hieronder zien we dat China deze maand méér (vers geprinte) liquiditeit in het financiële systeem pompt om de rente op langjarige staatsobligaties te drukken.

China helpt daarmee hard mee aan een wereldwijd stijgende hoeveelheid papiergeld in omloop.

Ideaal voor onder meer goud- en zilveraandelen.

Bovenop de extra tips van vorige week, sturen we onze TopAandelen-abonnees vandaag twee extra zilvertips en een extra goudtip.

Klik hier om ook TopAandelen-abonnee te worden!

4. Tekort naar zes miljoen ton

Ook koperaandelen reageerden zeer positief op Powells aankondiging dat de Fed-rente vanaf september omlaag gaat.

Eerder hadden de experts van BloombergNEF al aangegeven dat de wereld op een groeiend tekort aan koper afstevent.

Dit omdat bovenop de al steeds sneller stijgende vraag door massale investeringen in defensie en elektriciteitsnetwerken…

…massale investeringen in datacenters de vraag nog harder opdrijven.

BloombergNEF verwacht dat het tekort zelfs zal oplopen naar zes miljoen ton, ofwel zes miljard kilo in 2025.

Bovenop de hierboven vermelde extra goud- en zilvertips, sturen we vandaag ook een nieuwe extra kopertip naar onze TopAandelen-abonnees.

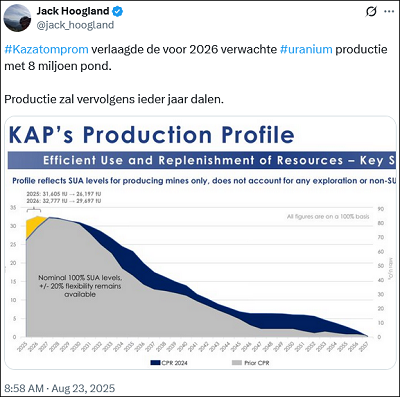

5. Kans op FOMO stijgt nu nu zienderogen

Na een stressvol begin van vorige week, stegen uraniumaandelen afgelopen vrijdag het hardste in koers.

Koersen stegen gemiddeld ruim 7% nadat ’s werelds grootste producent Kazatomprom bekendmaakte in 2026 minder te zullen produceren dan verwacht.

Die verwachte productie voor 2026 daalt in één klap met 8 miljoen pond.

Waardoor de totale wereldwijde productie maar liefst 5% lager wordt dan tot vrijdag nog werd verwacht.

De kans op FOMO voor uranium(aandelen) stijgt hierdoor zienderogen!

In ons rapport “Vijf Kleine Uraniumaandelen” vindt u vijf superveelbelovende kleine uraniumaandelen met oneindig hoog koerspotentieel.

Klik hier om dit unieke rapport snel te bestellen

Als laatste nog even dit…

Wijze woorden van Warren Buffett.

Laatste kans!

Dinsdag vertelde ik u al over de drie aandelen die we voor ons “Super Rendement Rapport” hebben ontdekt.

Drie superaandelen met fenomenaal koerspotentieel.

Waaronder het belachelijk goedkope goudaandeel waarover ik u in dit artikel al vertelde.

Vorige week stelden analisten hun winstverwachting opnieuw opwaarts bij!

Noteert na een 33% koersstijging in de afgelopen drie weken nog steeds minder dan zeven keer de voor komend jaar verwachte winst.

Gaat met twee nieuwe mijnen de komende jaren vier keer zo veel goud produceren als nu.

Zou dit aandeel dan nog steeds zeven keer de winst noteren, dan heb je al een 400% koersstijging.

Omdat de twee nieuwe mijnen (door fors lagere productiekosten) meer dan dubbel zo winstgevend zullen zijn, hebben we de verwachte winst met een conservatieve 50% verhoogd.

Zou dit aandeel dan nog steeds zeven keer de winst noteren, dan heb je al een 600% koersstijging.

En is het nog steeds belachelijk goedkoop.

Gaan beleggers straks bereid zijn om het langjarig beursgemiddelde van 18 keer de jaarwinst te betalen, dan heb je een 1590% stijging vanaf de huidige koers.

En dan hebben we een verdere forse stijging van de goudprijs, die wij absoluut verwachten, nog niet eens meegerekend!

Vandaag laatste kans om nog als los nummer te bestellen!

Bestel hier het “Super Rendement Rapport”