Weinigen beseffen hoe zwaar China’s zero-covid economie dit jaar op de wereldeconomie én op de wereldwijde vraag naar grondstoffen heeft gedrukt.

De misschien wel allerbelangrijkste ontwikkeling van 2023 is daarom de razendsnelle heropening van de Chinese economie.

China is nu zelfs gestopt met het bijhouden van Covid-besmettingen, terwijl het land ook internationaal weer helemaal open gaat.

De heropening (en forse economische stimulering) betekent dat de Chinese economie een enorme boost gaat krijgen.

En dat de wereldwijde vraag naar grondstoffen komend jaar fors zal stijgen.

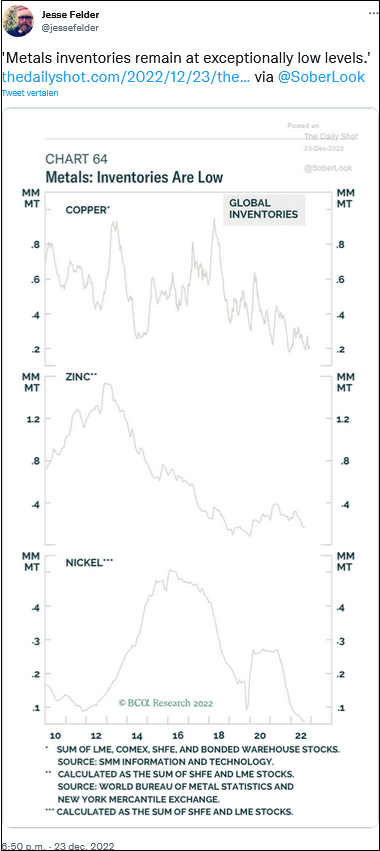

Nauwelijks nog voorraad

Dit alles precies op het moment dat de wereldwijde voorraden van veel grondstoffen zijn geslonken tot een historisch laag niveau.

De noodzaak om die voorraden weer aan te vullen, zorgt ervoor dat prijzen van onder meer koper en nikkel komend jaar nóg harder stijgen.

Vorige week vertelde ik u al dat Goldman Sachs voor 2023 een tekort aan koper verwacht, dat de jaren daarna alleen maar groter zal worden.

De stijgende koperprijs zorgt ervoor dat winsten van koperproducenten explosief stijgen, terwijl die aandelen nu al spotgoedkoop zijn.

Koersen van koperaandelen zullen komend jaar door het dak gaan!

Vijf fantastische grondstofaandelen

Voor ons ‘Grondstoffen Supercycle-Rapport’ selecteerden we vijf fantastische aandelen.

Waarmee je maximaal profiteert van de minstens vijftien jaar durende bull markt in onder meer koper, kobalt én nikkel.

Tijdens de vorige supercycle (2000-2008) stegen grondstofaandelen met 1000% tot zelfs 3000% in koers.

Tijdens deze bull markt zijn de tekorten véél groter dan toen!

Deze bull markt gaat enorme koersstijgingen opleveren!

Bestel hier het unieke ‘Grondstoffen Supercycle Rapport’