Door de oorlog én door de sluiting van diverse raffinaderijen moeten olietankers veel groter afstanden varen om hun olie op de plaats van bestemming te krijgen.

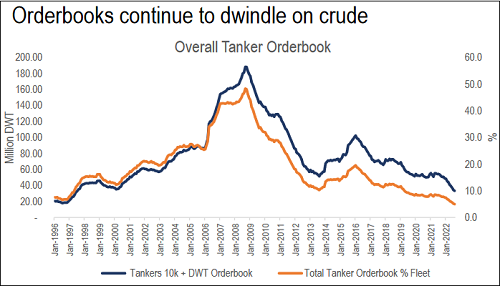

En doordat er sinds 2016 nauwelijks in nieuwe olietankers is geïnvesteerd, is er een enorm tekort aan olietankers ontstaan.

Want een olietanker laten bouwen is een lange termijn investering die door de klimaattransitie niet langer interessant is.

Verhuurprijzen enorm hard gestegen

Door dit tekort zijn verhuurprijzen voor bestaande olietankers enorm hard gestegen.

Naast het unieke goudroyalty-aandeel waarover ik u dinsdag nog vertelde, ontdekten we deze maand een óngelofelijk goedkoop aandeel van een bedrijf dat olietankers verhuurt.

Bedrijf heeft 80 tankers die ze aan oliemaatschappijen verhuurt, en profiteert enorm hard van de hoge verhuurprijzen.

Winst is afgelopen jaar zéér fors gestegen, en zal de komende jaren doorstijgen.

Geld als water

Het bedrijf verdient geld als water, en keert een groot deel van haar winst uit als dividend.

Waardoor het huidige dividendrendement maar liefst 23% bedraagt.

Daarbij koop je dit aandeel voor slechts 3,3 keer de voor dit jaar verwachte winst.

Waardoor het binnen een jaar met bijna 450% in koers moet stijgen om het aandeel als gemiddeld gewaardeerd te kunnen bestempelen.

450% koerspotentieel. 23% jaarlijks dividend.

Bestel hier het nieuwe “Super Rendement Rapport”!