Dinsdag vertelde ik u in dit artikel dat beleggers blind achter de zogeheten FANG aandelen aanlopen, terwijl ze een minder sexy aandeel van een bedrijf dat gespecialiseerd is in digitale data-opslag over het hoofd zien.

Kijken we even naar de koers-winstverhoudingen van de FANG-aandelen.

Facebook noteert 31 keer de jaarwinst

Amazon noteert 141 keer de jaarwinst

Netflix noteert 157 keer de jaarwinst

Google noteert 28 keer de jaarwinst

Dat zijn dan nog de goed presterende tech-bedrijven. Veel andere peperdure tech-aandelen zijn van bedrijven die jaar na jaar verlies lijden.

64 tot zelfs 94 procent goedkoper

Het tech-aandeel dat wij voor ons nieuwe “Super Rendement Rapport” ontdekten, kun je kopen voor slechts 10 keer de jaarwinst.

Is dus 64 tot zelfs 94 procent goedkoper dan de FANG aandelen. Terwijl de winst van dit bedrijf véél harder groeit. Dit jaar met maar liefst 75%.

Ongekende groeimarkt

Want dit bedrijf is actief in een ongekende groeimarkt. De behoefte aan digitale data-opslag stijgt enorm hard. En zal nog vele jaren lang hard doorstijgen.

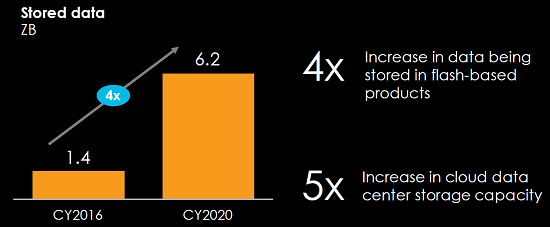

Hieronder nog even het plaatje dat ik u dinsdag ook al liet zien.

De vraag naar digitale data-opslag zal in 2020 maar liefst 4 tot 5 keer zo hoog zijn als in 2016.

Waar belegt ú liever in?

Koopt u liever een peperduur FANG-aandeel? Of toch liever een spotgoedkoop aandeel van een wereldwijd actief, maar iets minder sexy bedrijf dat profiteert van de allergrootste groeimarkt?

Ik koop in ieder geval liever iets als het goedkoop is!

Binnen een jaar 150% koerswinst

Deze absolute topper kunt u nu nog aankopen voor slechts 10 keer de jaarwinst. Dit zal echter niet lang duren, want de koerstrend is stijgend. Beleggers beginnen wakker te worden.

De koers van dit aandeel moet binnen een jaar met minimaal 150% omhoog.

En zal daarna nog héél veel verder stijgen.

Verbijsterend hoog koerspotentieel!

Bestel hier het nieuwe “Super Rendement Rapport”.