Ik hoop dat u gisteren hebt gelezen hoe een enorm tekort aan koper leidt tot een gigantische kans voor ons beleggers.

Ik vertelde u dat het nu gemiddeld 20 jaar duurt om een nieuwe kopermijn in productie te brengen. Dat is ongelofelijk lang.

Stel dat je de CEO bent…

Stel je eens voor dat je de CEO bent van een bedrijf dat koper produceert.

Dat je moet beslissen om nu een enorme bak geld uit te geven, terwijl je al zeker weet dat het 20 jaar duurt voordat je je eerste euro of dollar terugverdient.

Tegelijk weet je dat het bouwen van zo’n kopermijn een gigantisch project is, dat er in die 20 jaar van alles kan gebeuren. Een project dat veel onzekerheden, dus enorme financiële risico’s met zich meebrengt.

Hoeveel zin heb je dan nog om in een nieuwe kopermijn te gaan investeren?

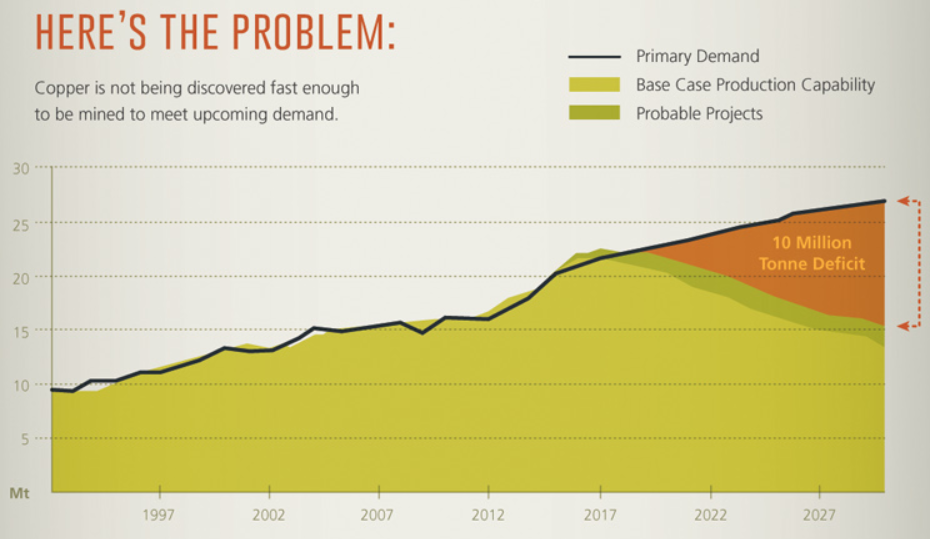

Tekort zal oplopen tot 10 miljoen ton

Dit, beste lezer, is waarom de kopermarkt richting de situatie op onderstaand plaatje gaat.

Een enorm tekort dat gestaag oploopt tot maar liefst 10 miljoen ton in 2027.

Tegelijk weten we dat de transitie naar elektrisch rijden ervoor zal zorgen dat de vraag naar koper tot minimaal 2040 verder zal stijgen.

Nooit eerder gezien

Denkt u zich eens in. Bij zo’n tekort moet de wereldwijde productie met maar liefst 67% worden verhoogd om weer evenwicht tussen vraag en aanbod te bereiken!

Ik heb nog nooit zó een verschil tussen vraag en aanbod gezien.

Ik kan me zelfs niet voorstellen dat zoiets ooit in de geschiedenis al is voorgekomen. Behalve misschien tijdens een oorlog.

Ongelofelijk tekort = ongelofelijke prijsstijging

Alleen de gemakkelijkste projecten, waarbij het bouwen minder tijd kost en waarbij koper tegen de laagst mogelijke kosten kan worden gewonnen, zullen voor bedrijven interessant zijn.

Dat zijn de probable projects in bovenstaand plaatje. Hebben nauwelijks impact.

Eerst moet de prijs fors omhoog. Pas dan zal er geld vrijkomen voor dit soort enorme investeringen. En dán duurt het nog vele jaren voordat het tekort enigszins wordt gereduceerd.

Logisch gevolg: De prijs van koper zal enorm hard stijgen. Nog vele jaren lang.

Drie aandelen waarmee je optimaal profiteert

Voor ons nieuwe rapport getiteld “De toekomst is elektrisch!” selecteerden we drie aandelen waarmee je optimaal van deze megatrend gaat profiteren.

Wij berekenden voor de wat kortere termijn minimaal 200% koerspotentieel. Voor de langere termijn zal het véél hoger zijn.

Onze insteek is uiteraard de langere termijn. Vooral als je het plaatje hierboven in ogenschouw neemt!

Dit weekend nog los te bestellen

Als TopAandelen-abonnee ontvangt u dit rapport helemaal gratis, als extra bonus.

Op verzoek van veel lezers geven we u de mogelijkheid om dit unieke rapport ook los te bestellen. Dit weekend is het nog los te bestellen!

Zo kunt u ook als u geen TopAandelen-abonnee bent profiteren van deze jarenlang aanhoudende megatrend.

Profiteer van DE megatrend van de komende jaren!

Klik hier om dit unieke rapport snel te bestellen.

Deel dit artikel per mail of via uw sociale media: