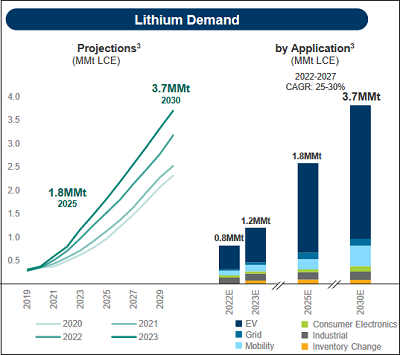

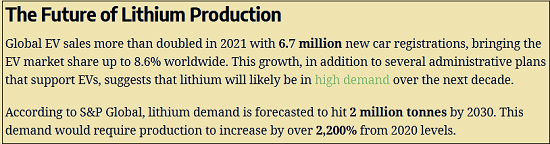

Gisteren vertelde ik u al over het spotgoedkope aandeel, waarmee je maximaal profiteert van het enorme tekort aan lithium waar de wereld op afstevent.

Daarnaast ontdekten we deze maand een fantastisch uraniumaandeel.

Exploratiebedrijf met maar liefst 16 projecten in Canada.

Enorme ontdekking

Heeft vijf verschillende methoden om vanuit de lucht én de grond te bepalen waar boren naar uranium het meest succesvol zal zijn.

Het eerste project dat aan alle criteria voldeed, resulteerde gelijk in een enorme ontdekking.

Bij eerste boringen werd uranium ontdekt met een dichtheid van 7%.

Ongeveer zes keer zoveel als bij veelbelovende uraniumprojecten van concurrenten!

Als deze analist voor slechts de helft gelijk krijgt…

Maakte deze week bekend dat de zone waar al dat uranium zit, maar liefst 50% groter is dan tot nu toe gedacht.

Waarna diverse analisten met koopadviezen kwamen voor dit aandeel.

De meest gerenommeerde analist verwacht zelfs dat de uraniumreserves van dit bedrijf kunnen oplopen tot 100 miljoen pond.

Als die analist voor slechts de helft gelijk krijgt, dan loopt het koerspotentieel al in de duizenden procenten!

Dit type aandeel steeg tijdens de vorige bull markt het allerhardste in koers!

Bestel hier het splinternieuwe “Super Rendement Rapport”