Vorige week liet ik u al zien dat goudproducenten gemiddeld fors beter presteren dan het gemiddelde aandeel uit de S&P-500.

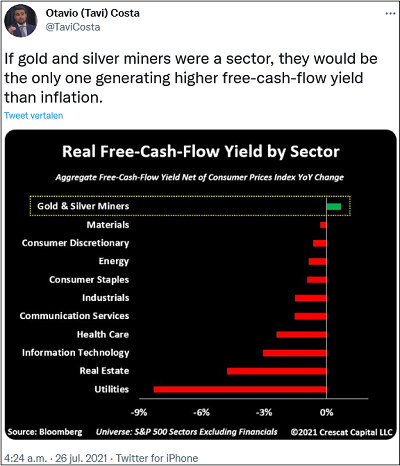

De tweet hieronder laat zien dat goud- en zilveraandelen de enige bedrijfstak is waar de cash flow yield na aftrek van inflatie nog positief is.

Beste prijs-kwaliteitverhouding

Dit geeft aan dat goud- en zilverproducenten bij de best presterende bedrijven op Wall Street behoren…

…én dat tegelijk de aandelen het goedkoopst zijn.

Goud- en zilveraandelen hebben dus met afstand de beste prijs-kwaliteitverhouding!

Tegelijk hebben we alle reden om een zéér fors stijgende goudprijs te verwachten, waardoor winsten van goudproducenten nog véél harder zullen groeien.

Extréém goedkoop

Voor ons “Goudaandelen Groei Rapport” selecteerden we drie aandelen waarvan de prijs-kwaliteitverhouding zelfs fors beter is dan bij het gemiddelde goudaandeel!

Eén aandeel noteert nog geen 6 keer de voor komend jaar verwachte winst.

Dat terwijl analisten maar liefst 40% winstgroei verwachten.

Dat is extréém goedkoop!

2500% koerspotentieel

Wij verwachten dat goud de komende drie jaar fors sneller zal stijgen dan de afgelopen drie jaar.

Maar als goud de komende jaren precies dezelfde stijgingen en dezelfde correcties doormaakt als sinds de start van de huidige bull markt in augustus 2018…

…dan heeft dit aandeel ruim 2500% koerspotentieel.

Dit is een extreme situatie. Profiteer ervan!

Bestel hier het unieke “Goudaandelen Groei Rapport”