Vorige week vertelde ik u al het belachelijk goedkope aandeel van een grote producent van (voor de energietransitie) kritieke metalen.

Superwinstgevend bedrijf dat lithium, vanadium, grafiet, aluminium, chroom en titanium produceert.

Dat hard bezig is om de komende jaren fors verder te groeien.

Binnen een jaar 215 procent

Terwijl de winst komend jaar al met 32% stijgt, koop je dit aandeel voor slechts 5,7 keer voor komend jaar verwachte winst.

En dan ontvang je ook nog een 3%, met de winst meestijgend dividend.

Koers moet binnen een jaar met 215% stijgen om dit aandeel als normaal gewaardeerd te kunnen bestempelen.

Zodra grondstofprijzen beginnen te stijgen…

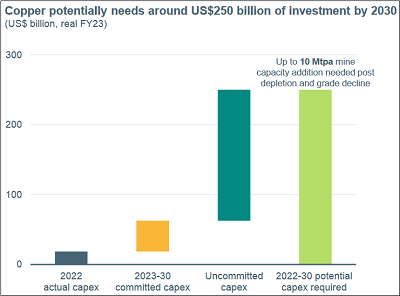

Waar we dan nog niet eens rekening mee houden, is dat er de komende jaren van alle hierboven vermelde kritieke metalen tekorten ontstaan.

Waardoor prijzen van die metalen fors stijgen, en de winst van dit bedrijf door het dak zal gaan.

En waardoor het koerspotentieel van dit aandeel gemakkelijk richting 1000% gaat.

Voor een spotprijs profiteer je maximaal van de energietransitie!

Bestel hier het nieuwe “Super Rendement Rapport”