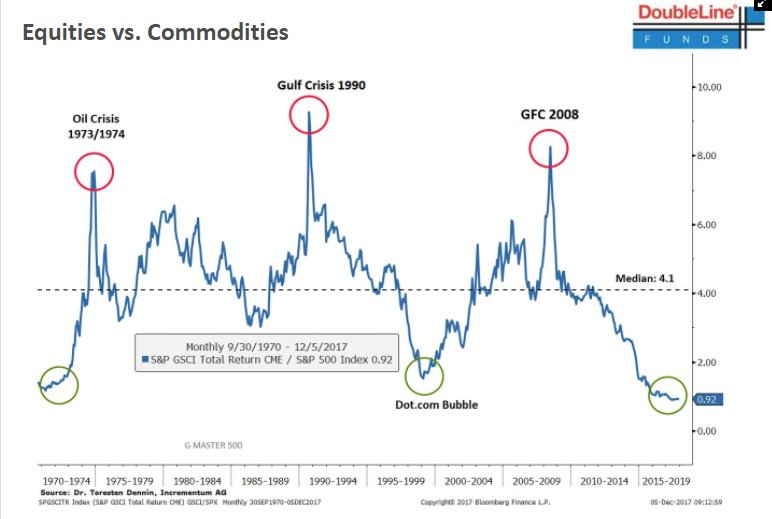

Bij alles wat ik nu op de financiële markten en in de economie zie gebeuren, moet ik steeds weer denken aan onderstaande grafiek.

Want deze langjarige grafiek is voor mij de allerbelangrijkste grafiek, het meest veelzeggende plaatje dat ik de afgelopen jaren al heb gezien.

Het geeft de verhouding aan tussen de beursindices en grondstofprijzen.

De pieken en dalen zijn belangrijke keerpunten

Als bovenstaande grafiek een piek vertoont, moet je je richten op gewone aandelen. En heb je daar jarenlang plezier van. Vertoont de grafiek een dal, moet je je op grondstoffen richten.

De afgelopen 50 jaar zagen we vijf belangrijke keerpunten.

We zien dat je in de jaren ’70 in grondstoffen moest zitten. Dat je in de jaren ’90 in gewone aandelen moest zitten. Dat je van 2000 tot 2008 in grondstoffen moest zitten, en dat je vanaf 2009 weer in gewone aandelen moest zitten.

De grafiek is zéér duidelijk. We zitten nu op het zesde belangrijke keerpunt.

Goedkoper dan eind jaren ’90

Grondstoffen en grondstofaandelen zijn nu ongekend goedkoop in relatie tot gewone aandelen. Zelfs nog goedkoper dan eind jaren ’90.

De komende jaren zullen grondstofprijzen fors stijgen en ga je met aandelen van goud-, zilver-, koper-, uranium-, olieproducenten etc. de hoogste rendementen behalen.

De grootste winsten zijn te behalen in…

Hang dit plaatje boven je bed. Of boven je bureau. Zodat je jezelf er constant aan herinnert.

Want deze grafiek vertelt ons precies waar de komende jaren de grootste winsten te behalen zijn.

In aandelen van bedrijven die profiteren van stijgende grondstofprijzen.

Als TopAandelen-abonnee gaat u de komende jaren volop profiteren.

Deel dit artikel per mail of via uw sociale media:

![]()

![]()

![]()

![]()

![]()

![]()

![]()