Als u vorige week dit artikel hebt gelezen, dan weet u dat politici en centrale banken er alles aan zullen doen om inflatie te creëren.

2% economische groei plus 4% inflatie zou ideaal zijn, want dan zijn de enorme schulden over een jaar of tien al een heel eind weggesmolten.

Dat spaarders en gepensioneerden die rekening dan betalen, is in hun ogen collateral damage.

Er zijn echter een paar belangrijke nieuwe trends die inflatie versterken én economische groei (naast vergrijzing) een stuk moeilijker maken.

1. Deglobalisering

De afgelopen 30 jaar lieten bedrijven hun producten fabriceren in het land waar dit het goedkoopst was.

Nu is er de logische trend om dichterbij huis of in eigen land te fabriceren. Logisch, maar als kostprijs niet meer de enige factor is, leidt dit wel tot duurdere producten, dus hogere inflatie.

2. Zombificatie

Het is logisch dat de staat bedrijven in deze barre tijden steunt, maar het houdt daarmee ook financieel ongezonde bedrijven overeind.

Een inefficiënt bedrijf dat failliet gaat is goed voor de economie. Want door een faillisement ontstaat er ruimte voor nieuwe ondernemers, dus nieuwe energie.

Het voorkomen van faillissementen leidt per definitie tot stagnatie.

3. Bemoeizuchtige politici

Als grote ondernemingen staatssteun hebben ontvangen, gaan politici zich al snel met het directiebeleid bemoeien.

Logisch en in sommige gevallen ook goed, maar als ondernemingen niet vrij kunnen ondernemen, leidt dit tot stagnatie.

4. Meer werkzekerheid

De kans is levensgroot dat politici de komende tijd gaan eisen dat laag betaalde ZZP’ers weer als gewone werknemers worden aangeduid.

Is begrijpelijk, maar leidt tegelijk tot hogere kosten, dus hogere prijzen, dus hogere inflatie.

5. Wie betaalt de rekening van corona?

Als laatste wordt financiële ongelijkheid een steeks belangrijker thema. Politici zullen dat te lijf willen gaan door belastingen op hogere inkomens én op bedrijfswinsten te verhogen.

Begrijpelijk, maar vooral hogere belasting op bedrijfswinsten zorgt voor lagere bedrijfswinsten, dus minder bedrijfsinvesteringen, dus stagnatie.

Grote kans op stagflatie

Neem deze vijf punten erbij, en je weet dat de kans levensgroot is dat we straks te maken krijgen met stagflatie.

Het plaatje hieronder vat goed samen hoe stagflatie eruit ziet.

Krimpende economie, stijgende werkloosheid, dalende bedrijfswinsten en stijgende inflatie.

Een horrorscenario, vooral in combinatie met de huidige enorm hoge schulden.

Goud een absolute must

In die situatie is het niet alleen maar een goed idee om in goud te beleggen. Het is een absolute must!

Goud is in deze situatie zowat het enige wat overeind blijft.

Het is mooi meegenomen dat goud nog steeds spotgoedkoop is in relatie tot de hoeveelheid geld in omloop.

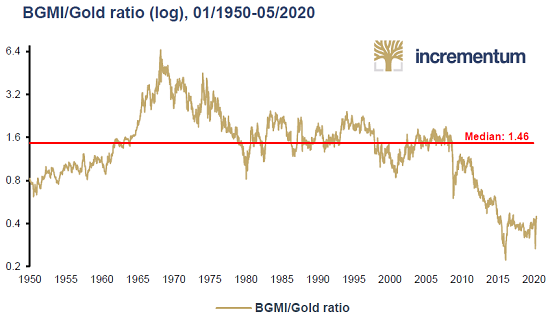

Daar bovenop liet ik u dinsdag zien dat goud- en zilveraandelen relatief gezien maar liefst 70% goedkoper zijn dan goud.

Twee nieuwe extra zilvertips!

Afgelopen maand stuurden we vijf extra goudtips en twee extra zilvertips naar onze TopAandelen-abonnees.

Daar bovenop stuurden we ze deze week twee nieuwe extra zilvertips toe!

Als nieuwe TopAandelen-abonnee ontvangt u al deze extra tips helemaal gratis als extra service bij uw abonnement.

Lange termijn koerspotentieel: Véél meer dan 1000%.

Unieke kans om maximaal mee te profiteren!

Klik hier om snel TopAandelen-abonnee te worden.