Vorige week vertelde ik u in dit artikel uitgebreid over het voor ons nieuwe “Super Rendement Rapport” geselecteerde aandeel, van een bedrijf dat onder meer actief is in de markt voor energie-opslag.

Experts verwachten dat die markt tot 2030 maar liefst zes keer zou verdubbelen. Als je dat uitrekent op je rekenmachientje, dan kom je op maar liefst 6400% groei!

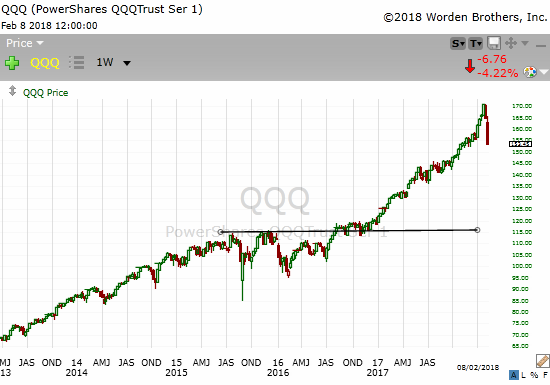

Als je trouwens naar de grafiek in mijn artikel van vorige week kijkt, dan zie je direct hoe enorm hard deze markt groeit.

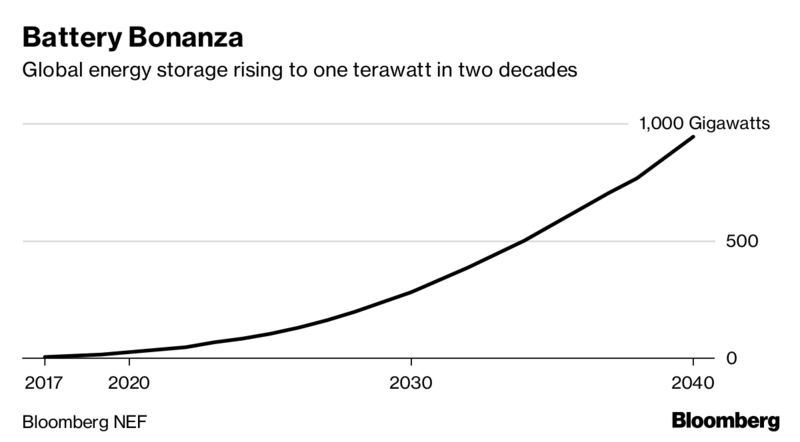

Battery Bonanza

Het toeval wil dat Bloomberg New Energy Finance gisteren met een update kwam van haar analyse over deze markt. Zie onderstaande tweet.

De eerste regel van het artikel is direct duidelijk: “It will be even bigger than previously thought”.

In 2030 begint het eigenlijk pas écht

Hieronder ook even de grafiek uit het Bloomberg-artikel van gisteren.

De markt voor energie-opslag is nu nog piepklein en zal groeien tot ruim 300 Gigawatt in 2030 en vervolgens doorgroeien tot 942 Gigawatt in 2040.

Dat is onvoorstelbare groei.

Maar zoals ik vorige week al schreef (en zoals Bloomberg ook vermeldt), moet die groei er komen om van zonne- en windenergie een stabiele energiebron te maken.

De allergrootste groeimarkt ter wereld

Met het aandeel dat we voor u ontdekten profiteer je van drie enorme groeimarkten.

En één daarvan groeit tot 2030 dus met maar liefst 6400 procent. En tot 2040 nog veel meer.

Dit is de allergrootste groeimarkt ter wereld.

Ik hoop dat u begrijpt waarom het zo uniek is dat je dit aandeel nu nog kunt aankopen voor slechts 11 keer de jaarwinst.

Zo’n aandeel hoort minstens 30 keer de winst te noteren!

Je profiteert voor een absolute spotprijs van de allergrootste groeimarkt die er in de wereld te vinden is. En je bent er als één van de allereersten bij!

Alleen vandaag nog!

Alleen vandaag kunt u het rapport nog als los nummer bestellen.

Na vandaag moeten we de inschrijving écht sluiten.

Klik hier om het nieuwe “Super Rendement Rapport” nog snel te bestellen!

Deel dit artikel per mail of via uw sociale media:

![]()

![]()

![]()

![]()

![]()

![]()

![]()