Vrijdag voor opening van de beurs kwam een Australisch bericht dat aangaf dat Trump geen quotum zou instellen op uranium.

Waarop iets gebeurde wat ik eerlijk gezegd nooit had verwacht.

Koersen van Amerikaanse uraniumaandelen knalden omlaag, terwijl die van Canadese en Australische uraniumaandelen juist fors stegen.

Ik had dat nooit verwacht omdat er door dit besluit geen enkel nadeel ontstaat voor het Amerikaanse uraniumaandeel dat wij voor ons “Super Rendement Rapport” hebben geselecteerd.

Want de situatie blijft voor deze uraniumproducent gewoon zoals die was. Kiest er bewust voor om zeer weinig uranium te produceren, wachtend op een hogere uraniumprijs.

Die hogere uraniumprijs kan sneller komen dan menigeen nu denkt.

Geen quota, maar productie moet omhoog.

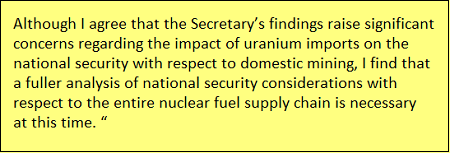

Pas na sluiting van de beurs kwam vrijdag het daadwerkelijke besluit van Trump naar buiten. Hieronder een citaat.

Trump vindt import- of productiequota geen goed idee. Maar vindt wel dat er andere maatregelen moeten worden getroffen om de Amerikaanse productie van uranium te doen stijgen.

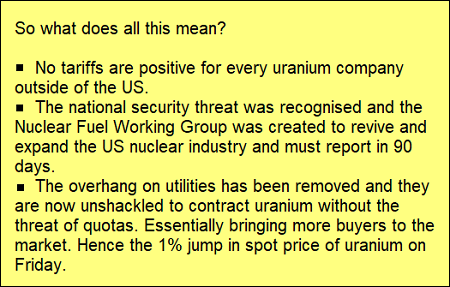

Een werkgroep moet binnen 90 dagen met een advies komen over hoe de gehele markt voor kernenergie (uranium, kerncentrales, nucleare technologie) nieuw leven in te blazen.

Drie belangrijke punten

Wat dit betekent, vatte DHCapitalBlog dit weekend goed samen in onderstaande drie punten.

Vooral het derde punt is belangrijk. Doordat de petitie en de aanbeveling van het Amerikaanse ministerie van handel maandenlang op Trumps bureau lag, wachtten eigenaren van kerncentrales met het aangaan van contracten voor de aankoop van uranium.

Nu er duidelijkheid is, zullen er veel nieuwe contracten voor levering van uranium worden gesloten, wat de uraniumprijs zal doen stijgen.

Best denkbare uitkomst

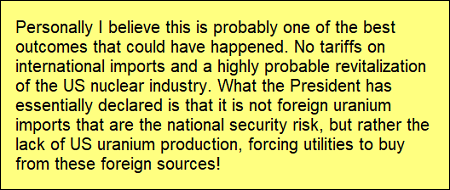

Onderstaande conclusie van DHCapitalBlog is er dan ook één waar ik het volledig mee eens ben.

Voor de toekomst van uranium is dit de beste uitkomst. Trump heeft terecht geconcludeerd dat niet het importeren van uranium het probleem is, maar het gebrek aan productie in de VS.

Dus is het inderdaad beter om Amerikaanse productie aan te moedigen op een manier die de marktwerking niet verstoort.

Lagere prijs = hoger koerspotentieel

De conclusie van dit alles vinden we in onderstaande tweet.

Het onderliggende verhaal is voor de gehele uraniumsector én voor het door ons geselecteerde aandeel precies hetzelfde als vorige week.

De bull case voor uranium blijft exact hetzelfde.

Alleen noteert het door ons geselecteerde aandeel nu fors lager. Is dus fors goedkoper. Waardoor het koerspotentieel vanaf de huidige koers fors hoger is.

Profiteren van uitverkoop

Wat mij betreft hebben beleggers met hun enorm overdreven reactie afgelopen vrijdag Amerikaanse uraniumaandelen in de uitverkoop gezet.

Van die uitverkoop ga ik profiteren. Ik ga vanmiddag bijkopen.

Voor wie hetzelfde wil doen, hebben we de inschrijving voor losse nummers van ons “Super Rendement Rapport” opnieuw geopend.

Klik hier eventueel nog even voor een korte beschrijving van de drie geselecteerde aandelen.

Meeprofiteren van deze onverwachte uitverkoop?

Klik hier om het “Super Rendement Rapport” snel te bestellen!