Na jarenlange stilte is deze week in Nederland de discussie rond kernenergie volop losgebarsten. Het blijkt zelfs dat een meerderheid van het parlement voor kernenergie is.

Indirecte aanleiding is het rapport van het IPCC waarin de VN-klimaatexperts duidelijk maken dat kernenergie absolute noodzaak is als de wereld serieus werk wil maken van het verlagen van CO2-uitstoot.

Absolute noodzaak

Je wordt je nog meer bewust van de noodzaak van kernenergie als je onderstaande tweet leest.

Ondanks alle investeringen in nieuwe energie komt nog steeds 81% van ’s werelds energie van fossiele brandstoffen. Evenveel als in 2006.

![]()

Je wordt je er nóg meer van bewust als je het artikel in Scientific American leest en begrijpt hoe hard de totale wereldwijde vraag naar energie de komende decennia zal stijgen.

Onze persoonlijke mening telt niet

Iedereen heeft een mening over kernenergie. Ik ook. Maar uw of mijn persoonlijke mening is als het om beleggen gaat totáál onbelangrijk.

Belangrijk voor ons beleggers is begrijpen dat kernenergie een jaar geleden nog volledig werd genegeerd, maar dat er nu óók in de westerse wereld weer volop aandacht voor is.

En vooral hoe snel dat binnen een jaar is veranderd.

Wereldwijd volop kerncentrales in aanbouw…

Nóg belangrijker voor ons beleggers is de constatering dat er wereldwijd volop kerncentrales worden gebouwd. China tekende deze week nog een contract voor twee nieuwe kernreactoren.

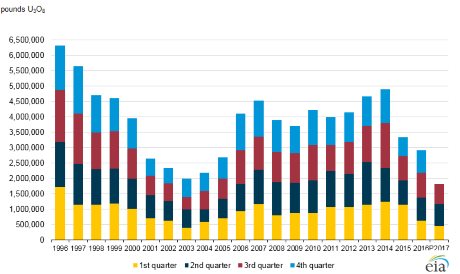

…terwijl productie uranium al jaren daalt

Dit alles betekent dat de vraag naar uranium de komende jaren enorm zal stijgen. Terwijl er (door de veel te lage prijs) ieder jaar minder uranium wordt geproduceerd.

Zie de grafiek hieronder.

Het gevolg is dat de uraniumprijs de komende jaren ongekend hard zal stijgen.

Zelfs de zwakste aandelen stegen 2000% in koers!

Tijdens de vorige bull markt (2001-2007) zagen we koersstijgingen van 3.000 tot zelfs 10.000 procent.

Sterker nog, zelfs de aandelen van de zwakste, slechtst presterende uraniumproducenten stegen met 2.000% in koers!

Bull markt dit najaar begonnen

Wij constateren dat de bull markt in uranium dit najaar is begonnen.

Eén aandeel uit ons uraniumrapport brak deze week door haar hoogste jaarkoers. Twee andere aandelen staan op het punt om dat te doen.

Gratis als extra bonusrapport

Als TopAandelen-abonnee ontvangt u ons uraniumrapport als gratis extra bonus rapport. Klik hier om mee te profiteren van deze mega bull markt.

Deel dit artikel per mail of via uw sociale media:

![]()

![]()

![]()

![]()

![]()

![]()

![]()