De hype in Artificial Intelligence zorgt ervoor dat koersen van aandelen die door beleggers als A.I.-aandelen worden bestempeld fors stijgen.

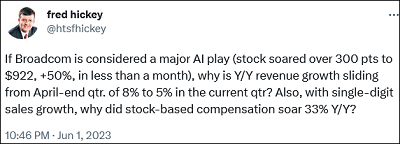

Onderstaande tweet van Fred Hickey laat zien dat Broadcom afgelopen maand fors in koers steeg, terwijl omzetgroei juist sterk aan het afnemen is.

Broadcom noteert inmiddels weer onder $800 en is niet eens echt overgewaardeerd.

Beleggers betalen nu 18 keer de voor komend jaar verwachte winst. Bij een 4,5% omzetstijging en een 6% winstgroei.

Vergelijk dat eens met het unieke, ongelofelijk goedkope aandeel waarover ik u dinsdag nog vertelde.

Groeit 10 keer zo hard

Het door ons ontdekte aandeel noteert slechts 1,2 keer de voor komend jaar verwachte winst, bij een 48% omzetstijging en een 116% winststijging.

Koers moet binnen een jaar met 1400% stijgen om dezelfde koers-winstverhouding als Broadcom te noteren!

Terwijl de omzet van dit fintech bedrijf 10 keer zo hard groeit en de winst maar liefst 20 keer zo hard.

Bijna 3000% koerspotentieel

Uitgaande van een zéér conservatieve 25% jaarlijkse winstgroei na 2024…

…moet dit aandeel de komende jaren met bijna 3000% in koers stijgen om het als gemiddeld gewaardeerd te kunnen bestempelen.

Nooit eerder zag ik een aandeel dat je zó goedkoop kunt aankopen van een bedrijf dat zó hard groeit.

Na forse stijging vorige maand, zagen we deze week een correctie. Waardoor het koerspotentieel nu zelfs een stuk hoger is.

Zo’n kans ga je nooit meer krijgen!

Bestel hier het nieuwe “Super Rendement Rapport”