Een ongelofelijk goedkoop aandeel van een bedrijf dat door haar specifieke kennis en kunde marktleider is in een bedrijfstak die volop profiteert van de noodzaak om luchtvervuiling wereldwijd terug te dringen.

Profiteert van reeds in gang gezette maatregelen, maar zal de komende jaren nóg harder profiteren van inmiddels aangekondigde maatregelen.

Bedrijf presteert beter en groeit daardoor sneller dan haar concurrenten. Dit jaar maar liefst 40% winstgroei.

Insiders bezitten maar liefst 17% van de aandelen én kochten de afgelopen tijd uit eigen zak aandelen bij.

Kopende insiders = zéér positief signaal voor (nabije) toekomst!

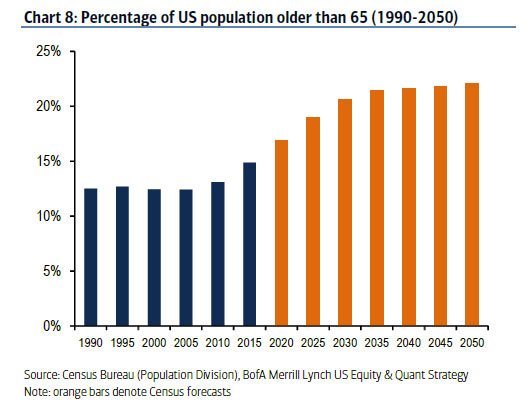

Profiteer van twee megatrends

Daarnaast een supergoedkoop aandeel van een wereldwijd snel groeiend bedrijf dat actief is in een absolute groeimarkt.

Dit snel groeiende bedrijf ontwerpt en bouwt speciale voertuigen waarmee het vooral enorm profiteert van de in westerse landen in gang gezette vergrijzing.

Daar bovenop spelen ze zéér slim in op de ongekende groei van toerisme die we nu in Aziatische landen zien.

De cijfers liegen er niet om. Dit jaar 46% winstgroei. Volgend jaar nog eens 32% winstgroei.

Je profiteert van twee megatrends die nog minstens tien jaar blijven aanhouden!

Forse winstgroei. 10% dividendrendement.

Als klap op de vuurpijl ontdekten we voor u een spotgoedkoop aandeel van een superslim geleid bedrijf dat gedisciplineerd en gericht aan de weg timmert.

Heeft acht overnames gedaan in de afgelopen twaalf jaar. Alle gericht op de groei van een vaste maandelijkse inkomstenstroom.

Realiseert daardoor forse, én constante jaarlijkse winstgroei.

Dit spotgoedkope aandeel levert maar liefst 10% dividendrendement op!

Zó ongelofelijk goedkoop zijn deze aandelen!

U zult ongetwijfeld wel eens van de PEG-ratio hebben gehoord. Price Earnings gedeeld door Growth. De markt beschouwt aandelen met een PEG-ratio lager dan 1 als goedkoop.

Deze drie ongekend goedkope topaandelen hebben een gemiddelde PEG-ratio van slechts 0,50.

Dat betekent dat je effectief 50% korting hebt op deze aandelen. En dat ze binnen een jaar met 100% in koers moeten stijgen om de PEG-ratio op 1 te laten uitkomen.

Om volgens de regels van de beurs normaal gewaardeerd te worden. Daar komt dan het dividend nog eens bovenop.

Bijna uitverkocht

Maar let op! Losse nummers van het “Super Rendement Rapport” zijn bijna aan het maximum dat we willen verkopen. Inschrijving kan daarom ieder moment worden gesloten! Klikt u daarom hier om het nog snel te bestellen.

Deel dit artikel per mail of via uw sociale media: