De vorige bull markt in koper was van 2000 tot 2008, toen China lid werd van de wereldhandelsorganisatie en massaal in infrastructuur investeerde.

De dit jaar begonnen bull markt is het gevolg van jarenlange onderinvestering in nieuwe kopermijnen, terwijl de vraag als gevolg van de groene revolutie zéér fors stijgt.

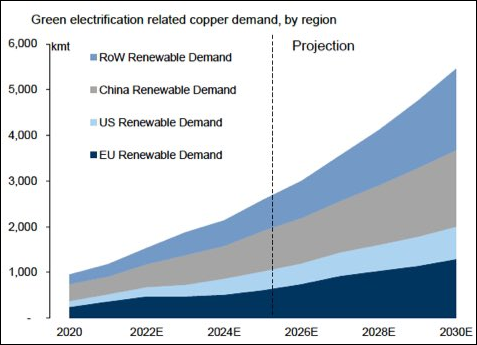

De grafiek hieronder geeft aan hoe hard die vraag stijgt.

Donderdag vertelde ik u al dat grondstofaandelen tijdens de vorige bull markt met 1000% tot 3000% in koers stegen.

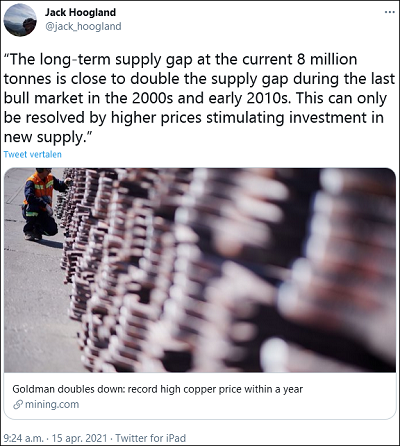

Dubbel zo hoog tekort

Goldman Sachs verwacht dat het tekort aan koper tijdens deze bull markt dubbel zo groot zal zijn. Zie onderstaande tweet.

Een dubbel zo hoog tekort betekent dat de koperprijs méér dan dubbel zo hard zal stijgen.

Wat leidt tot explosief stijgende winsten voor koperproducenten en nóg explosiever stijgende koersen.

2000 tot 6000 procent koersstijgingen

Voor ons nieuwe “Grondstoffen Supercycle-Rapport” selecteerden we vijf fantastische aandelen.

Waarmee je maximaal profiteert van de minstens tien jaar durende bull markt in onder meer koper, kobalt én nikkel.

Tijdens de vorige supercycle (2000-2008) stegen grondstofaandelen met 1000% tot zelfs 3000% in koers.

Met een dubbel zo hoog tekort aan koper, mogen we deze keer minstens 2000% tot 6000% koersstijgingen verwachten!

Het zal nu dubbel zo hard gaan!

Bestel hier het unieke “Grondstoffen Supercycle Rapport”