Ik vertelde u dinsdag nog over de unieke kans om maximaal te profiteren van de wereldwijde transitie naar elektrische auto’s.

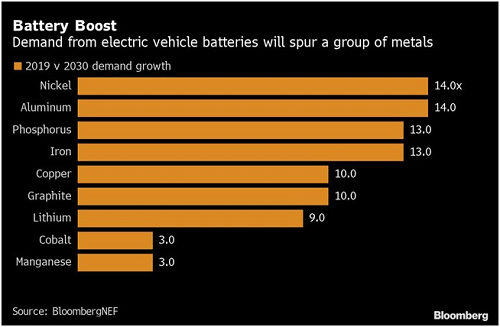

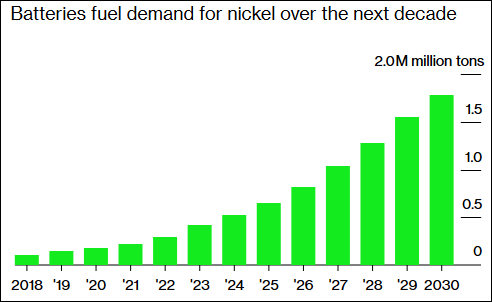

Ik vertelde u ook uitgebreid waarom de prijs van nikkel de komende jaren ongekend hard zal stijgen.

Voor ons nieuwe “Super Rendement Rapport” ontdekten we een aandeel van een bedrijf dat een uniek nikkelproject bezit.

Lees hieronder even mee om goed te begrijpen hoe uniek dit is.

Van 1,5 miljoen ton naar 7,5 miljoen ton

Het aandeel dat wij ontdekten is van een bedrijf dat inmiddels al 1,5 miljoen ton aan bewezen nikkelreserves heeft.

Desgewenst zouden ze nu kunnen stoppen met boren, vergunningen aanvragen en een mijn gaan bouwen.

Dat zou qua grootte de 12e nikkelmijn ter wereld worden, die prachtige winsten zou opleveren.

Maar dat doen ze niet!

Nog 80% te ontdekken

Want ze hebben tot nu toe exploratie gedaan in slechts 20% van het totale gebied.

Ze laten die 1,5 miljoen ton nikkel dus lekker in de grond zitten en gaan nog veel meer nikkel ontdekken in die andere 80% van hun grondgebied.

Waardoor de totale bewezen nikkelreserve de komende jaren kan stijgen naar ongeveer 7,5 miljoen ton.

Wat betekent dat dit de op één na grootste nikkelmijn ter wereld wordt.

Véél meer nikkel tegen véél hogere prijzen

Dit betekent ook dat een nieuwe nikkelmijn op zijn vroegst over een jaar of vijf in productie zal zijn.

Waardoor de geproduceerde nikkel zal worden verkocht tegen de dan véél hogere nikkelprijzen.

En waardoor de gemaakte winsten vele malen hoger zullen zijn.

Winsten tot 5800%

Tijdens de vorige bull markt in 2007 leverde een soortgelijk project nog 5800% winst op.

Er is alle reden om aan te nemen dat de huidige situatie een stuk extremer is, en dat de prijs van nikkel de komende jaren een stuk sneller zal stijgen.

Waardoor het koerspotentieel van dit aandeel misschien zelfs hoger is dan 5800%.

Dit is een enorme én een unieke kans!

Bestel hier het nieuwe “Super Rendement Rapport”