De voor mij meest fascinerende (financiële) gebeurtenis van 2014 is de forse daling van de olieprijs. Dit omdat als je even doordenkt, je direct begrijpt dat een aanhoudend lage olieprijs de komende jaren enorme problemen gaat veroorzaken (zie dit artikel).

Maar ook door het feit dat zoveel specialisten achteraf allemaal zo perfect kunnen uitleggen waaróm de olieprijs zo fors is gedaald. Jared Dilian was wél origineel in zijn commentaar. Hij schreef er vorige week dit over:

“Oil was a bubble. We are finding this

out now.

Why didn’t we know before? Why wasn’t I

getting second and third-hand emails

from some dude out in North Dakota who

said all the drilling was unsustainable?

In bubbles, these things tend to happen.

You usually get plenty of warning.

Was there anyone in the oil industry who

was thinking this way? It sure doesn’t

seem like it. It seems like this caught

everyone off guard.

It usually doesn’t happen that way.”

Waar was de bubbel?

Grappig is dat ook hij achteraf concludeert dat er dus een bubbel in olie was. Terwijl de twee hoofdkenmerken van een bubbel nu juist overdreven optimisme en fors stijgende prijzen zijn.

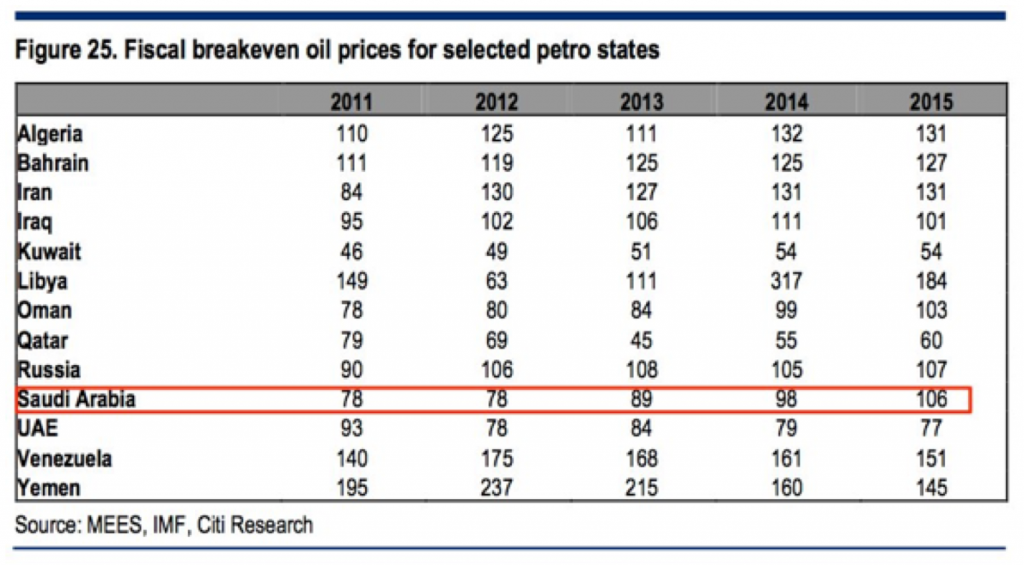

Hieronder de grafiek van een ETF die de olieprijs volgt. Kijk eens naar hoe de olieprijs de afgelopen jaren bewoog.

Misschien zijn er mensen die hierin een bubbel zien, maar ik zie een olieprijs die bijna vier jaar lang zijwaarts beweegt. Op een fors lager niveau dan de $147 per vat die in juli 2008 werd bereikt.

Ja, er werd veel naar olie geboord in de VS. Ja, er is veel geld geleend aan bedrijven die zelfs bij $100 per vat nog geen winst zullen maken. Maar een bubbel?

Over een paar jaar enorme tekorten

Ik zie enerzijds dat conventionele (dus goedkope) olieproductie de afgelopen 10 jaar niet is gestegen. Ondanks een olieprijs van $100 per vat. Lijkt mij een teken dat ze de productie niet kúnnen doen stijgen. Want geen enkele olieproducent laat voor de lol jarenlang enorme winsten liggen.

En anderzijds las ik de afgelopen tijd juist verhalen dat de Amerikaanse shale-oil revolutie een kort leven beschoren is, omdat teveel oliebedrijven ondanks $100 per vat verlies bleven lijden en omdat reeds in productie zijnde oliebronnen te snel opdrogen.

Combineer dat met de investeringsstop die we nu in de VS en Canada zien, en we gaan ergens in de komende jaren meemaken dat er een enorm tekort is aan olie.

Reken maar dat we dáár met onze TopAandelen service op gaan inspelen!

Maar we gaan nu eerst profiteren van de lage olieprijs!

In ons splinternieuwe “Super Rendement Rapport” een prachtaandeel van een bedrijf dat enorm hard profiteert van de huidige lage olieprijs.

Wiens omzet en winst nu de pan uitrijzen. Een aandeel dat zó ongelofelijk goedkoop is, dat de koers wat ons betreft in één jaar tijd met minimaal 125% moet stijgen.

En dat komt goed uit, want we zijn van plan om dit aandeel over een jaar weer te verkopen. Met 125% winst!

Ga ook voor 125% winst op één jaar tijd

De financiële media besteedt hier al volop aandacht aan, waardoor dit nu onder de aandacht van grote groepen beleggers komt. Reageer daarom snel!

Bestel hier het splinternieuwe “Super Rendement Rapport”.