Ik vertelde u vrijdag dat de aandelen die we voor ons nieuwe “Super Rendement Rapport” ontdekten een verbijsterend hoog koerspotentieel hebben.

We selecteerden bijvoorbeeld een aandeel van een bedrijf dat wereldwijd actief is in een markt die niet gewoon groeit, maar explodeert!

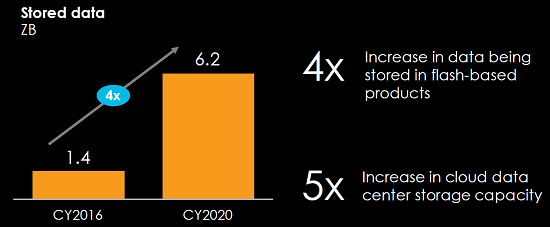

Op het plaatje hieronder zien we dat de vraag naar digitale data-opslag in 2020 maar liefst 4 tot 5 keer zo hoog zal zijn als in 2016.

Denk alleen maar even aan alle foto’s en filmpjes die mensen wereldwijd op Instagram, Facebook, Twitter en andere social media plaatsen. Is allemaal opslag voor nodig.

Deze markt groeit écht ongelofelijk hard!

Fantastische kwartaalcijfers – winstverwachting fors omhoog

Het aandeel dat wij voor u ontdekten is van een wereldwijd actief bedrijf dat volop van deze ontwikkeling profiteert.

Vorige maand nog kwam het met fantastische kwartaalcijfers waarna beursanalisten de winstverwachting voor 2017 én 2018 fors opwaarts bijstelden.

De winst zal dit jaar met maar liefst 75% stijgen en volgend jaar met nog eens 34%.

Normaal zou je voor zo’n aandeel minimaal 25 keer de jaarwinst moeten neertellen.

Blinde beleggers

Omdat de grote meute blinde beleggers zich echter volledig richt op veel te dure sexy aandelen als Amazon, Google en Facebook, laten ze dit aandeel links liggen.

Daar maken wij graag gebruik van. Want daardoor kunnen we deze absolute topper nu nog aankopen voor slechts 10 keer de jaarwinst. Een absolute spotprijs!

De koers van dit aandeel moet binnen een jaar met minimaal 150% omhoog.

En zal daarna nog véél verder stijgen.

Verbijsterend hoog koerspotentieel!

Bestel hier het nieuwe “Super Rendement Rapport”