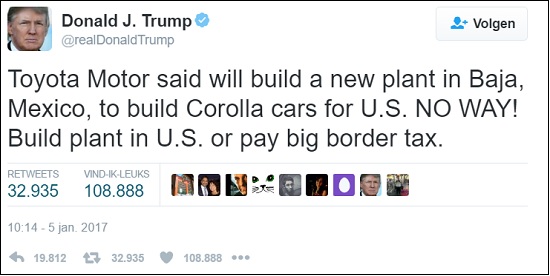

Gisteren vertelde ik u in dit artikel over de maatregelen die Trump gaat nemen om de door de globalisering verloren gegane banen terug naar de VS te halen.

Hoewel mijn mening er niet toe doet, is mijn oordeel dat de VS en Europa de afgelopen twintig jaar veel te gemakzuchtig met die globalisering zijn omgegaan. Dat had véél langzamer moeten gaan.

Alleen is het terugdraaien ervan niet zo simpel. Sterker nog, dat gaat gegarandeerd ellende opleveren.

Gisteren vertelde ik u al dat het heffen van importbelasting gegarandeerd stijgende inflatie gaat opleveren. Alle uit China (en andere landen) geïmporteerde producten worden direct duurder.

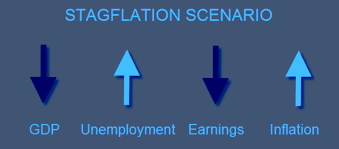

Stagflatie

Daarnaast is een logisch gevolg dat China terug zal slaan. China heeft al gewaarschuwd dat ze als reactie direct (hogere) importbelasting gaat heffen. Waardoor export richting China fors zal dalen.

Met als gevolg dat niet alleen inflatie (fors) stijgt, maar dat tegelijk de economie stagneert, of in recessie gaat. Stagflatie.

Stagflatie betekent stijgende inflatie, stijgende rente, krimpende economie, stijgende werkloosheid, dalende beurzen. Het is het ergste wat een economie kan overkomen.

Stagflatie in onze huidige, met schulden doordrenkte economie is een dubbele ramp.

Goldman Sachs waarschuwde al in november

In de reguliere media wordt hier nauwelijks over geschreven of gesproken. De krantenkop hieronder laat echter zien dat Goldman Sachs half november al voor mogelijke stagflatie waarschuwde.

Alles wat sinds half november is gebeurd, bevestigt deze waarschuwing. Zie mijn artikel van gisteren.

Als burger word ik niet vrolijk van deze vooruitzichten. Als spaarder is het bij stagflatie niet alleen maar wenselijk om fysiek goud te bezitten. Het is zelfs bittere noodzaak. Want op een spaarrekening verliest je geld zienderogen aan koopkrachtwaarde.

Onvoorstelbaar hoge koerswinsten

Als belegger ga je zeer, zeer, zéér blij zijn dat je goud- en zilveraandelen bezit. Want daarmee ga je onvoorstelbaar hoge koerswinsten behalen.

Gisteren vertelde ik het u al. De kans dat goud- en zilveraandelen reeds op korte termijn zéér fors in koers stijgen, stijgt zienderogen.

Als TopAandelen-abonnee gaat u hier volop van profiteren. Want u ontvangt als bonus alle in 2016 uitgestuurde extra goud- en zilvertips. En uiteraard de twee extra tips die we afgelopen maand hebben uitgestuurd!

In 2016 zagen we al hoe hard de koersen van goud- en zilveraandelen in slechts een paar maanden tijd kunnen stijgen. Nu stijgende inflatie of zelfs stagflatie op de loer ligt, kan het nog véél harder gaan.

Profiteer van deze unieke situatie!

Klik hier om snel TopAandelen-abonnee te worden