Een spotgoedkoop aandeel waarmee u perfect inspeelt op de vergrijzing in de westerse wereld. Mede door een zeer slimme (cash betaalde!) overname, groeit dit bedrijf als kool.

Dit jaar 22% winstgroei. Maar door de overname zal de winstgroei volgend jaar verdubbelen tot maar liefst 44%.

Terwijl de winst van het gemiddelde beursgenoteerde bedrijf daalt, groeit de winst van dit superbedrijf ieder jaar alleen maar harder!

Superdividend. Enorm koerspotentieel.

Daarnaast een supergoedkoop aandeel van een bedrijf dat brandstof produceert uit biomassa. Dat daarmee elektriciteitscentrales helpt om hun CO2-uitstoot tot 80% te verlagen.

Dit supergoed geleide bedrijf is de grootste speler in een enorme groeimarkt. Maakte vorige week zéér goede kwartaalcijfers bekend én verhoogde haar dividend!

Dit jaar 55% winstgroei. Maar liefst 9% dividendrendement. En dat dividend zal de komende jaren alleen maar verder worden verhoogd.

Als je dit aandeel deze week aankoopt, profiteer je direct van het komende kwartaaldividend!

Een totáál onontdekte parel

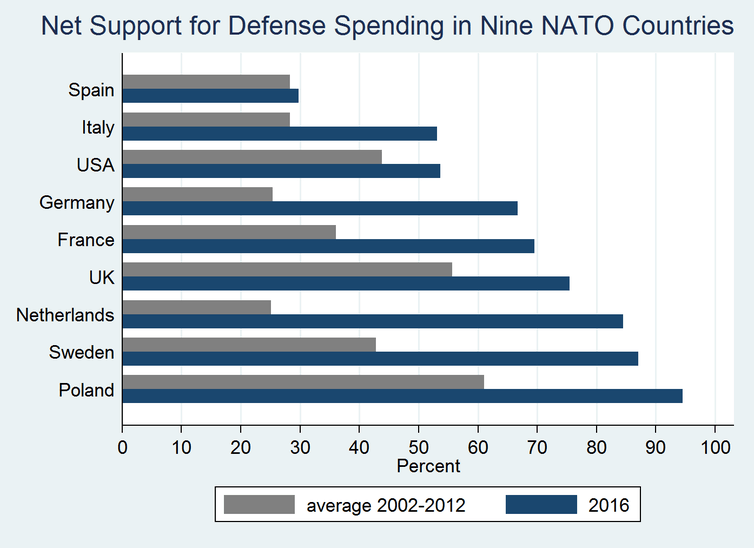

En als klap op de vuurpijl een ONGELOFELIJK goedkoop aandeel waarmee we perfect inspelen op de maatregelen die overheden wereldwijd nemen als gevolg van de stijgende terreurdreiging.

Omzet en winst groeien al sinds 2014 tegen de klippen op. En zullen de komende jaren alleen maar harder groeien. Alleen dit jaar al 67% winstgroei!

Ze zitten echter allemaal te slapen op de beurs, want dit aandeel noteert slechts 5 keer de jaarwinst. Kan daarom binnen een jaar met ruim 400% in koers stijgen.

Dit heb ik nooit eerder gezien!

Zó ongelofelijk goedkoop zijn deze aandelen!

Wel eens van de PEG-ratio gehoord? Price Earnings gedeeld door Growth. De markt beschouwt aandelen met een PEG-ratio lager dan 1 als goedkoop.

Deze drie aandelen hebben een gemiddelde PEG-ratio van slechts 0,29.

Dat betekent dat je effectief 71% korting hebt op deze aandelen. En dat ze binnen een jaar met gemiddeld 245% in koers moeten stijgen om de PEG-ratio op 1 te laten uitkomen.

Om volgens de beurs normaal gewaardeerd te worden.

Bijna uitverkocht

Drie ijzersterke, recessiebestendige toppers voor een lachwekkend lage prijs. En met ongekend hoog koerspotentieel. Wij verwachten binnen een jaar forse koersstijgingen!

Maar let op! Losse nummers van het “Super Rendement Rapport” zijn bijna aan het maximum dat we willen verkopen. De inschrijving kan daarom ieder moment worden gesloten! Klikt u daarom hier om het nog snel te bestellen.