Vrijdag vertelde ik u uitgebreid over de drie absolute superaandelen die we voor ons nieuwe “Super Rendement Rapport” hebben geselecteerd.

Waaronder een spotgoedkoop olieaandeel.

Waar niemand over na lijkt te denken, en wat ik vorige week misschien niet genoeg heb benadrukt is dat de olieprijs afgelopen jaar is gestegen naar $72,50…

…óndanks dat de wereldwijde vraag naar olie nog steeds negatief wordt beïnvloed door covid-beperkingen in allerlei landen.

Gebrek aan aanbod

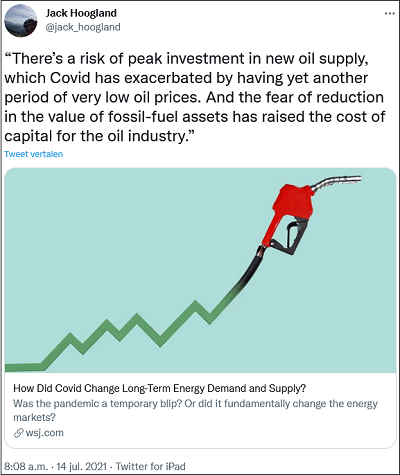

De belangrijkste reden voor de forse stijging van de olieprijs vindt u in onderstaande tweet.

Investeringen in nieuwe olievelden worden door alle klimaatplannen als te risicovol beschouwd.

Waardoor er nauwelijks nieuw aanbod op de markt komt.

Door de stijgende vraag en het beperkte aanbod kan olie de komende tijd zomaar stijgen tot fors boven $100 per vat.

Groene energie

Ons olieaandeel is van een bedrijf dat nu én de komende jaren enorm profiteert van die stijgende olieprijs.

Het investeert haar enorme, stijgende cashflow echter niet in olie, maar in de transitie naar groene energie.

Windmolenparken op zee, CO2-opslag, laadpunten voor elektrische auto’s én in bedrijven die schone brandstoffen ontwikkelen én groene waterstof.

Belachelijk goedkoop. Hoog dividend.

Aandeel is belachelijk goedkoop. Noteert nog geen 9 keer de voor komend jaar verwachte winst.

Terwijl je ook nog eens 3,5% jaarlijks dividend meepakt.

Koers moet binnen een jaar met ruim 100% omhoog om van een normaal gewaardeerd aandeel te kunnen spreken.

Voor de lange termijn is het koerspotentieel véél hoger!

Bestel hier het nieuwe “Super Rendement Rapport”