Deze week ontvingen we een mail van een TopAandelen-abonnee. Hij was al bij al tevreden over onze service. Vooral over het feit dat we in bijvoorbeeld uranium en platinum/palladium door goed huiswerk te doen enorme winstkansen hebben ontdekt.

Maar hij had ook forse kritiek. Want volgens hem selecteert een goede beleggingsservice dit soort aandelen pas als de bodem definitief is bereikt. Zodat je als abonnee direct winst gaat maken, en je niet al te veel geduld moet hebben.

Zijn simpele vraag dus: waarom ben je altijd te vroeg?

Weer even naar Jim Rogers

Om een antwoord op deze vraag te geven, verwijs ik (net als vorige week) even naar grondstoffengoeroe en superbelegger Jim Rogers.

Ik hoorde hem een tijdje geleden zo ongeveer het volgende zeggen tijdens een interview:

“Als ik ontdekte dat van een bepaalde grondstof een enorm tekort aan het ontstaan was, dan nam ik altijd véél te vroeg een positie in. Want ik kón maar niet begrijpen dat andere beleggers niet hetzelfde zagen als ik.

Punt is echter dat de meeste beleggers hun huiswerk niet doen en blind achter elkaar aan lopen. Waardoor ze dat soort kansen volledig over het hoofd zien.

Als ik nu een grote kans in de markt zie, dan wacht ik bewust eerst een tijdje voordat ik een positie ga innemen. Maar zelfs met 40 jaar ervaring ben ik nog steeds altijd veel te vroeg. Is niet erg, want ik heb geduld.”

Conclusie

Je kunt door goed je huiswerk te doen ontdekken dat een bepaalde grondstof enorm in prijs zal gaan stijgen. Met een bijna 100% zekerheid. Maar je kunt onmogelijk weten wannéér die stijging gaat worden ingezet.

Wij waren te vroeg. Ondanks…

We ontdekten al een dikke twee jaar geleden dat er grote tekorten aan uranium zouden gaan ontstaan. Vervolgens hebben we afgewacht.

Toen de uraniumprijs maar liefst 50% lager lag dan de prijs die nodig is om nieuwe investeringen in uraniummijnen interessant te maken, concludeerden wij dat de situatie nu écht extreem werd, en dat de bodem niet ver weg meer kon zijn.

Ondanks dat waren we te vroeg.

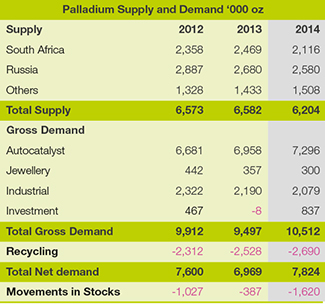

Met platinum en palladium hebben we gewacht tot we zagen dat er al drie jaar achtereen fors meer vraag was dan aanbod. En dat die tekorten alleen maar groter werden. Pas toen besloten we dat het tijd was om in actie te komen.

Ondanks dat waren we te vroeg.

Is het erg om te vroeg te zijn?

Als de harde feiten laten zien dat een forse stijging van bijvoorbeeld de uraniumprijs of de platinumprijs onvermijdelijk is, en er liggen daardoor enorme winsten voor het oprapen, is het dan erg als je eerst een tijdje geduld moet uitoefenen?

Neen, want dat hoort bij beleggen. En een simpele strategie om daarmee om te gaan is om een kleine positie in te nemen, en die in de periode nadien stap voor stap te vergroten.

En wat is bij dit soort zaken trouwens beter: te vroeg, of te laat?

Wat als je nú op die ontwikkeling gaat inspelen?

Dan is het nog steeds mogelijk dat je te vroeg bent. Maar je bent dan in ieder geval een stuk minder te vroeg dan wij. Terwijl je weet dat je gaat profiteren van enorme, jarenlange koersstijgingen!

Gewoon lekker achterover zitten, en de winsten jaar na jaar binnen zien stromen. Wat kan er leuker zijn dan dat?

Profiteer van twee unieke welkomstgeschenken!

Bij een TopAandelen-abonnement ontvangt u nu het Platinum- en Palladium Rapport én het Uranium Rapport helemaal gratis als welkomstgeschenk!

Klik hier om u snel aan te melden!