Ik wil het even met u hebben over de situatie in Irak. Toen de Britten en Amerikanen daar in 2003 de zaak op orde gingen zetten, wist je al dat het een keer mis zou gaan.

Maar eigenlijk stond dat al sinds het einde van WO-I in de sterren geschreven. Want toen werden drie totaal verschillende bevolkingsgroepen (die elkaar niet kunnen luchten of zien) in één kunstmatig land bij elkaar gezet. Door (alweer) de Britten.

Nu gaat het mis. Goed mis. Want die ISIS-gasten zijn zó extreem, dat zelfs Al Qaeda niets met ze te maken wil hebben.

Kinderspel

Toen Poetin de Krim (na een referendum) innam, stond de wereld op zijn achterste benen. Die ruzie tussen Poetin en het westen is echter kinderspel vergeleken met wat hier aan de hand is.

Irak zit feitelijk al midden in een burgeroorlog. In buurland Syrie is een burgeroorlog nog steeds in volle gang. En Iran kan zich ieder moment met de situatie in Irak gaan bemoeien.

Regionale oorlog

Deze situatie heeft alles in zich om uit te groeien tot een regionale oorlog. En zal op zijn allerminst de nodige deining veroorzaken op de oliemarkten.

En wie weet wat er kan gebeuren, mochten de Amerikanen en de Britten zich straks toch gedwongen voelen om zich ermee te gaan bemoeien.

Volle kroeg

Dit is het soort situatie waarbij één enorm agressieve figuur begint te knokken in een volle kroeg, waar toevallig verschillende groepen mensen zitten die hém niet moeten, maar die ook elkaar’s bloed wel kunnen drinken. Een klein vonkje is genoeg om hele kroeg om te toveren tot één groot slagveld.

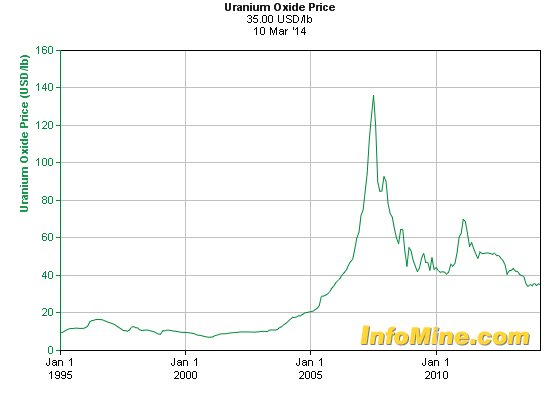

Olie en goud kunnen door dit soort situaties enorm in prijs stijgen.

Als belegger moet je hierop reageren!

In ons nieuwe “Super Rendement Rapport” hadden we toevallig een ijzersterk olie-aandeel dat enorm zal profiteren van een stijgende olieprijs (ik heb gistermiddag bijgekocht). En daarnaast ook een goudaandeel, waarvan de koers nu al behoorlijk aan het stijgen is.

Losse nummers zijn helaas uitverkocht. Maar met een abonnement op TopAandelen ontvangt u het rapport nog wel en kunt u toch direct op deze situatie inspelen. Profiteer direct en meldt u hier snel aan!