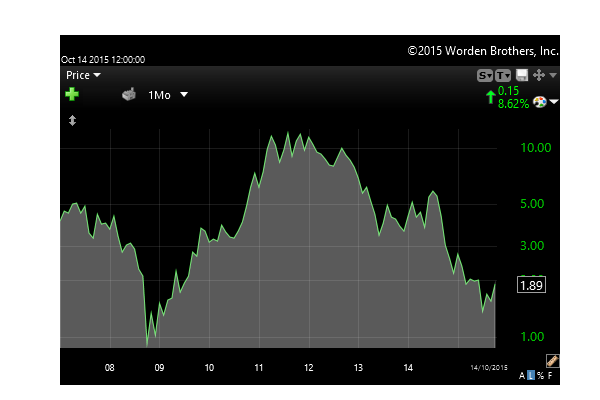

Afgelopen vrijdag liet ik u in dit artikel zien dat goud- en zilveraandelen enorm hard in koers kunnen stijgen. Het zilveraandeel waarvan ik u de koersgrafiek liet zien, steeg ruim vier keer zo hard als de zilverprijs. Met maar liefst 1750%.

Dát goud en zilver enorm hard in prijs zullen stijgen, staat voor mij vast. Ik verwacht goud richting $7000 en zilver $175. Op zijn minst.

Prijs nu véél te laag

Want de huidige goud- en zilverprijs is véél te laag vergeleken met de enorme hoeveelheden geld die centrale banken de afgelopen jaren al hebben geprint.

Terwijl de hoeveelheden geld die ze de komende jaren gaan printen, werkelijk hallucinant zijn. De patiënt heeft nu eenmaal steeds grotere doses nodig om stabiel te blijven. En ietsje meer van hetzelfde medicijn helpt niet meer.

Waarom dan wachten?

Uiteraard zullen we de komende maanden gelijk toehappen als we met onze TopAandelen-service een goedkoop aandeel van een financieel ijzersterke goud- of zilverproducent vinden.

Maar voor de al eerder geselecteerde goud- en zilveraandelen, sturen we onze TopAandelen-abonnees pas een extra aan- of bijkooptip zodra een aandeel haar hoogste jaarkoers bereikt.

Grotere kans op snel resultaat

Misschien wat conservatief, maar daarmee is de kans op snel resultaat groter.

Want als een aandeel haar hoogste jaarkoers bereikt, dan zijn er diverse technische weerstanden gebroken, terwijl het tegelijk een hoop positieve aandacht genereert bij financiële media en beleggers.

We kiezen dus voor iets meer zekerheid. Vooral omdat we weten hoe ongelofelijk veel koerswinst er na het bereiken van de hoogste jaarkoers nog te halen valt.

Ruim 4000 procent?

Als zilver de komende jaren naar $175 stijgt, dan betekent dat een 1000% prijsstijging. Als je de feiten die we u vrijdag lieten zien dan doortrekt, dan betekent dit dat ons zilveraandeel met ruim 4000% in koers kan stijgen.

Het klinkt belachelijk, ik weet het. Maar ik ga wél goud- en zilveraandelen bijkopen zodra ze door hun hoogste jaarkoersen breken!

En als TopAandelen-abonnee profiteert u mee. Hoeft u niet na te denken. Ontvangt u, naast alle andere tips en gratis extra rapporten, vanzelf een mail zodra het tijd is om een goud- of zilveraandeel aan- of bij te kopen.

Grotere kansen gaan misschien nooit meer voorbij komen!

Klik hier om TopAandelen-abonnee te worden