Afgelopen weekend was op de G20 in Brisbane duidelijk te zien dat westerse leiders niet bepaald blij waren met Poetin’s aanwezigheid. Ik zag zelfs geruchten in de media dat de EU nadenkt over nieuwe sancties.

De handelsoorlog is nog lang niet ten einde…

De EU ondervindt van deze ruzie echter véél meer economische nadelen dan bijvoorbeeld de VS. Vorige week nog maakten Rusland en China een tweede mega gasdeal bekend. Rusland gaat jaarlijks 68 miljard kubieke meter gas leveren aan China.

En dus kan Rusland vanaf 2018 minder gas leveren aan andere landen. Europa dus.

Poetin en uranium

Wat ik u tot nu toe nog niet vertelde is dat uranium na winning ook nog verrijkt moet worden, voordat het in kerncentrales kan worden gebruikt. En dat Rusland 40% van de wereldwijde capaciteit om uranium te verrijken in handen heeft.

Ga dus nog meer (onnodige) ruzie maken met Poetin, ga nog meer sancties aankondigen, en je krijgt naast problemen met aardgas ook problemen met uranium, en dus met je elektriciteitsvoorziening.

Als je een land met veel kerncentrales bent

De VS heeft 100 kerncentrales en produceert zelf slechts een beperkte hoeveelheid uranium. Frankrijk heeft 58 kerncentrales en moet zelfs al haar uranium uit het buitenland importeren.

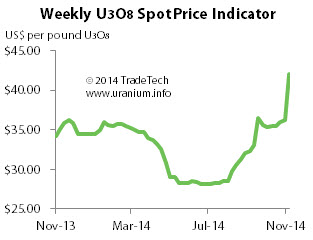

Er is nu al een steeds oplopend tekort aan uranium. En door het conflict met Rusland kan Poetin ieder moment de toevoer van verrijkt uranium vertragen of blokkeren. Kan er zomaar een tekort aan verrijkt uranium ontstaan.

Wat kunnen Frankrijk en de VS (en anderen) hieraan doen?

Een zo groot mogelijke voorraad uranium aanleggen om toekomstige elektriciteitsproblemen te voorkomen. Ten minste, dat zou ik doen.

Hoe langer het conflict met Poetin blijft voortwoekeren, hoe groter de kans dat energie-afhankelijke landen uranium gaan opkopen om hun elektriciteitsvoorziening veilig te stellen.

Een explosieve cocktail

Wat we hier zien is een combinatie van factoren die samen een explosieve cocktail vormen. Die een enorme stijging van de uraniumprijs zullen veroorzaken.

Als landen met kerncentrales daar bovenop de (logische) beslissing gaan nemen om voor de zekerheid een extra voorraad uranium aan te leggen, dan zal de uraniumprijs in korte tijd ongekend hard stijgen.

En zullen de koersen van uranium-aandelen in korte tijd met vele honderden procenten stijgen.

Nijpender én explosiever

Voor ons uraniumrapport selecteerden we voor u de vier beste uranium-aandelen. Aandelen met een ongelofelijk hoog koerspotentieel.

De vorige bull markt leverde koersstijgingen tot zelfs 3200% op. U zult ongetwijfeld al hebben geconcludeerd dat de situatie nu veel nijpender én explosiever is dan tien jaar geleden.

En dus verwachten we dat deze bull markt véél heviger gaat zijn. En dat we zelfs forse hogere koerswinsten kunnen behalen!

Inschrijving iets langer open – tot vandaag

Dit soort rapporten sturen we normaal gezien alleen naar onze TopAandelen-jaarabonnees, als onderdeel van de bijbehorende VIP-behandeling.

Omdat dit wat ons betreft écht de kans van je leven is, geven we u vandaag nog de mogelijkheid om het dit unieke rapport los te bestellen. Dit kan wel eens de allerlaatste kans zijn om maximaal van deze enorme bull-markt te profiteren!

De kans van je leven is zelfs groter dan tot nu toe gedacht!

U hebt een enorme kans om de komende jaren onvoorstelbare koerswinsten te behalen.

Reageer echter snel! Bestel hier het unieke uraniumrapport.