Oké, ik vertelde u vrijdag over een prachtaandeel dat we voor ons nieuwe “Super Rendement Rapport” hebben ontdekt. Waarvoor we binnen een jaar 150% koerswinst verwachten.

Even wat verdere uitleg

De VS zit dus met die enorme hoeveelheid aardgas. Waardoor Amerikaans aardgas maar liefst 70% goedkoper is dan Europees aardgas. Het is relatief schone energie voor een spotprijs. En dus wil de hele wereld Amerikaans aardgas.

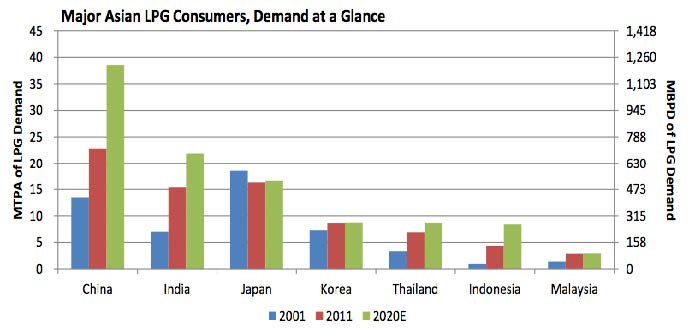

Kijk op onderstaande grafiek maar eens hoe ongelofelijk snel vooral de Chinese en Indische vraag naar aardgas aan het stijgen is.

Enorme infrastructuur vereist

Om die gigantische hoeveelheden aardgas te kunnen exporteren, is een enorme infrastructuur in opbouw. Want al dat aardgas moet over het vasteland naar Amerikaanse havens worden vervoerd.

Er moeten ook specifieke export terminals worden gebouwd. En er moeten veel meer grote schepen komen, om het aardgas over de oceanen richting bijvoorbeeld China en India te vervoeren.

Nieuwe tankers = fors hogere omzet en winst

Wij ontdekten een spotgoedkoop aandeel van een bedrijf dat aardgas over de oceanen vervoert. Het bedrijf heeft 7 grote oceaantankers, is financieel gezond en maakt nu al een mooie winst.

Dit bedrijf is fors aan het uitbreiden.

Reeds dit kwartaal komen er maar liefst vier nieuwe tankers bij, waardoor omzet en winst enorm hard stijgen. Winst stijgt dit jaar met maar liefst 280% en volgend jaar met nog eens 30%!

Aandeel zou 20 tot 25 keer de winst moeten noteren

Zo’n aandeel zou minstens 20 tot 25 keer de winst moeten noteren. Wij kunnen het nu aankopen voor slechts 7 keer de voor dit jaar verwachte winst. Belachelijk goedkoop!

Het is duidelijk dat dit aandeel nog niet op de radarschermen van de grote fondsen is verschenen. Maar daar gaat de komende maanden absoluut verandering in komen.

Kwartaalcijfers zullen beleggers wakker schudden

Want bij dit soort aandelen worden beleggers vaak wakker geschud als kwartaalcijfers plotseling opvallend goed zijn, en de financiële media er aandacht aan gaat besteden. Dan slaan beleggers plotseling allemaal tegelijk aan het kopen!

Wij verwachten absoluut dat dit ook nu zal gebeuren.

Koers zal in korte tijd fors stijgen

Het zal dan ook niet al te lang meer mogelijk zijn om dit aandeel voor deze absolute spotprijs aan te kopen. Want zodra ze op de beurs wakker worden, zal de koers in korte tijd enorm hard stijgen.

Als dit aandeel over een jaar slechts 15 keer de verwachte jaarwinst noteert, dan kunnen we 150% koerswinst bijschrijven!

En mocht het dan 20 of 25 keer de winst noteren…

Meeprofiteren van deze prachtkans?

Bestel hier het splinternieuwe “Super Rendement Rapport”